税理士法人ケイエム会計の河西です。2024年の6月から定額減税がはじまります。

自分は対象者なのか、減税の方法はどうしたらいいのかを紹介していきます。

目次

定額減税の対象となるのは?

定額減税の対象になるのは、令和6年分所得税の納税者である居住者で、令和6年分の所得税に係る合計所得金額が1,805万円以下である人です。そのため、仮に給与収入のみの場合、2000万円以下の収入の方もしくは、子ども・特別障害者等を有する者等の所得金額調整控除を受ける場合は2015万円以下の収入の方になります。

定額減税の金額は?

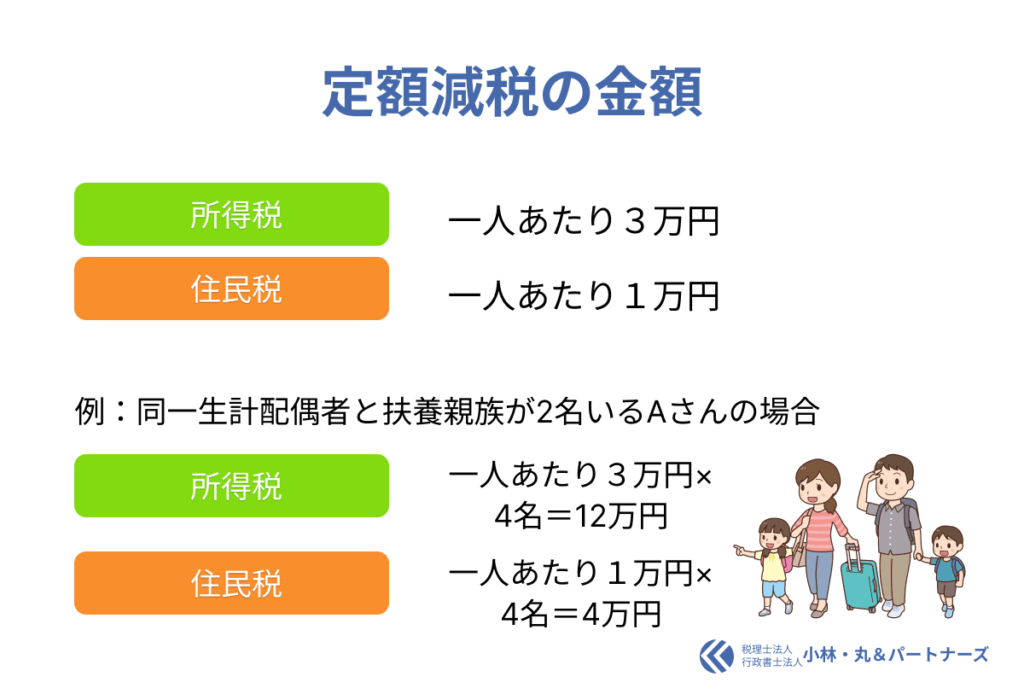

定額減税の金額は所得税が3万円、個人住民税が1万円となっており、

同一生計配偶者や扶養親族(いずれも居住者に限る)が増えるごとに同額が増えていきます。

たとえば、同一生計配偶者と扶養親族が2名いるAさんの場合は、所得税が12万円個人住民税が4万円控除されるようになります。

また、所得税法上の扶養控除対象扶養親族は扶養親族のうちその年の12月31日現在の年齢が16歳以上の人をいいますが、今回の定額減税では、16歳未満の扶養親族も対象となります。

所得税の定額減税の方法

所得税の場合は給与所得者、公的年金等、事業所得者によって減税方法が異なりますので一つずつ確認をしていきましょう。

給与所得者の場合の減税方法

所得税の場合の定額減税の方法についてを説明していきます。

給与所得者の場合、令和6年6月1日以後に支払う給与等に対する源泉徴収税額から定額減税額を控除する方法と年末調整の際に定額減税額を控除する方法の両方を行う必要があります。

源泉徴収税額から定額減税額を控除する方法(月次減税事務)

令和6年6月1日以後最初に支払う給与等に対する源泉徴収税額から控除します。一度で控除しきれない部分の金額は以後令和6年中に支払う給与等に対する源泉徴収税額から順次控除します。

また、この事務処理のことを月次減税事務といいます。

月次減税事務の控除対象者

源泉徴収税額から定額減税額を控除される対象者は、

令和6年6月1⽇現在、給与の⽀払者のもとで勤務している⼈のうち、給与等の源泉徴収

0023012-317.pdf (nta.go.jp)

において源泉徴収税額表の甲欄が適用される居住者の人

となっています。通常正社員として1つの会社で働いている場合は、基本的に扶養控除等申告書を提出している居住者が多数かと思いますが、下記に掲げる方は該当しません。

・令和6年6月1⽇以後⽀払う給与等の源泉徴収において源泉徴収税額表の乙欄や丙欄が適用される⼈(扶養控除等申告書を提出していない⼈)

0023012-317.pdf (nta.go.jp)

・令和6年6月2⽇以後に給与の⽀払者のもとで勤務することとなった⼈

・ 令和6年5月31⽇以前に給与の⽀払者のもとを退職した⼈

・ 令和6年5月31⽇以前に出国して非居住者となった⼈

年末調整で定額減税額を清算する(年調減税事務)

年末調整の際に、住宅借入金等特別控除後の所得税額から令和6年6月2日以降に入社した方や、月次減税事務で引ききれなかった方などはここで引かれます。

年調減税事務の対象者

年調減税事務の対象者は年末調整の対象となる人で、合計所得金額が1805万円以下の方となります。

公的年金等の受給者に係る特別控除

令和6年6月1日以降最初に厚生労働大臣等から支払われる公的年金等の源泉徴収をされる所得税等の金額から控除されます。控除をしてもなお控除しきれない部分の金額は、以後令和6年中に支払われる公的年金等の源泉徴収される所得税等の金額から控除されます。

事業所得者等に係る特別控除

原則として、令和6年分の確定申告の際に所得税の額から特別控除の額が控除されます。ただし、予定納税の対象の方は令和6年7月の第1期分予定納税額から本人分が控除されます。

なお、同一生計配偶者と扶養親族に係る特別控除の額については予定納税額の減額申請の手続きにより控除をすることができ、第1期分で控除しきれなかった分は第2期分予定納税額から控除されます。

こちらの予定納税の額からの控除や確定申告による調整の手続などは、まだ情報が定かではないため、今後の国税庁のホームぺージなどをチェックしましょう。

個人住民税の定額減税の方法

次は個人住民税の定額減税について確認をしていきます。

給与所得に係る特別徴収の場合

令和6年6月分は徴収をせずに、「定額減税後の年税額を」令和6年7月分~令和7年5月分の11か月で均等した税額を徴収するようになります。

普通徴収の場合

定額減税前の年税額をもとに算出した第1期分の税額から控除し、第1期分から控除しきれない場合は、第2期分以降の税額から順次控除し、徴収するようになります。

公的年金等の特別徴収の場合

定額減税前の年税額をもとに算出した令和6年10月分の特別徴収税額から控除されるようになります。もし控除しきれなかった場合は、令和6年12月分以降の特別徴収税額から順次控除して徴収されるようになります。

ただし、令和6年分の個人住民税において初めて公的年金等に係る所得から特別徴収される場合は、令和6年6月分及び8月分は普通徴収による方法が実施され、控除しきれない場合は令和6年10月分の特別徴収税額から順次控除されるようになります。

定額減税で控除しきれなかったら

定額減税で控除しきれなかった場合定額減税しきれないと見込まれるおおむねの額が1万円単位で給付されます。そのため減税出来なかったから恩恵を受けられないということにはならないようです。

まとめ

定額減税をすることによって、一人あたり4万円減税されるのはうれしいですが、給与などの事務作業の方は少々大変になります。ポイントを抑えていけば特に難しいことはないので、しっかりとやるようにしましょう。

この内容はまだ確定前の情報も含んでいます。疑問点や不明点などは顧問税理士や税務署の方に確認するようにしましょう。