決算や確定申告が終わってはっと一息。使用した領収書や請求書、帳簿をどうしたらいいか悩みますよね。

もう決算が終わったから、捨ててもいいかなと思うかもしれませんが、捨ててはいけません!

法律により保存期間が決まっておりますので、それに従う必要があります。

この記事では、保存期間についてご説明いたします!

法人の帳簿書類の保存は?

法人の帳簿書類の保存期間は、会社法と税法によって異なります。

会社法の場合

株式会社は、会計帳簿の閉鎖の時から十年間、その会計帳簿及びその事業に関する重要な資料を保存しなければならない。

会社法 | e-Gov法令検索

会社法の場合は上記のように会計帳簿の閉鎖、つまり決算で閉めた時から10年間保存する必要があります。10年間保存って結構長いですよね。毎年一つの段ボールに入れていたら結構な量になります。

法人税法の場合

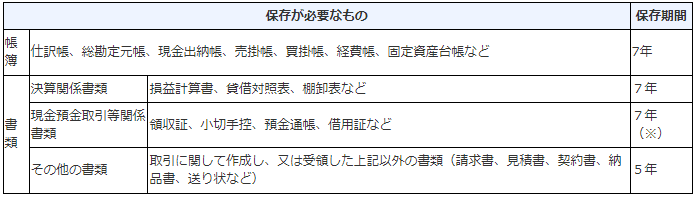

法人は、帳簿(注1)を備え付けてその取引を記録するとともに、その帳簿と取引等に関して作成または受領した書類(注2)を、その事業年度の確定申告書の提出期限の翌日から7年間(注3)保存しなければなりません。

No.5930 帳簿書類等の保存期間|国税庁 (nta.go.jp)

法人税法の場合は上記のように新年度から含めて7年間保存する必要があります。

ただし青色申告書を提出し、青色繰越欠損金が生じた事業年度に関しては、10年間の保存の必要があります。(平成30年4月1日前に開始した事業年度において生じた欠損金額の繰越期間は9年)

これは、欠損金の繰越控除が10年間であるためその繰越控除を受けられる期間に関しては、資料を保存しておいてくださいということです。

個人の帳簿書類の保存期間は?

青色申告の場合

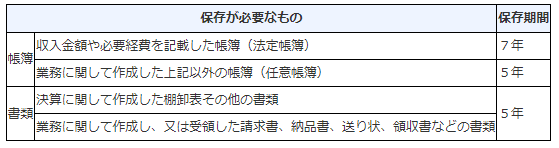

青色申告の場合は法人と同じく7年間の保存の必要があります。

白色申告の場合

白色申告の場合も青色申告と同様に7年間の保存の必要があります。

まとめ

会社や個人事業主の書類は多くかさばってしまいますが、きちんと保存していつでも確認できるようにしておきましょう。