税理士法人小林・丸&パートナーズの河西です。免税事業者が適格請求書発行事業者となった際に受けることが出来るインボイスの2割特例。今回はこちらがどういった制度で、どのような方が対象になるのかを調べていきたいと思います。

目次

インボイス制度の2割特例って?

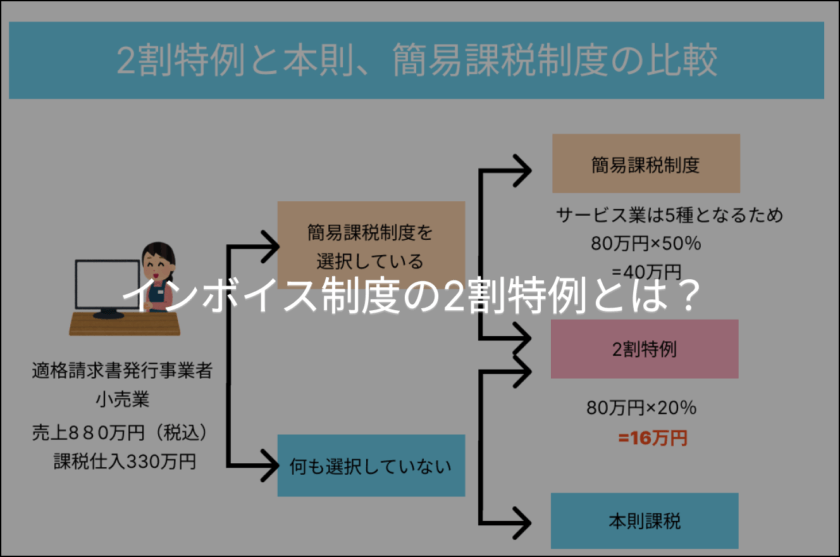

令和5年10月1日から始まったインボイス制度で免税事業者の方が新たに適格請求書発行事業者となった場合、簡易課税制度の届出のように事前の手続きをしなくても2割特例の適用をすることが可能です。

簡易課税制度の届出を出されている方は、簡易課税制度か2割特例のうちどちらにするか選択をすることが可能です。簡易課税制度を出されていない場合は、本則課税制度か2割特例のうちどちらかにすることが可能となっています。

インボイス制度の2割特例のメリットとは

2割特例のメリットは下記の通りとなっております。

- 事前の届出が不要

- 申告時に選択適用が可能。(本則課税、簡易課税と有利な方を選ぶことが出来る)

- 業種の区分が不要

- 2割特例を受けたインボイス発行事業者が適用を受けた翌課税期間中に簡易課税制度の選択届出を出した場合は、その提出した日の属する課税期間から簡易課税の適用を受けることが出来る

- 売上から納税額の目安が立てやすい

- 消費税の仕入税額控除に必要な帳簿やインボイスの保存・管理をしなくてもよくなる

インボイス制度の2割特例の対象者とは

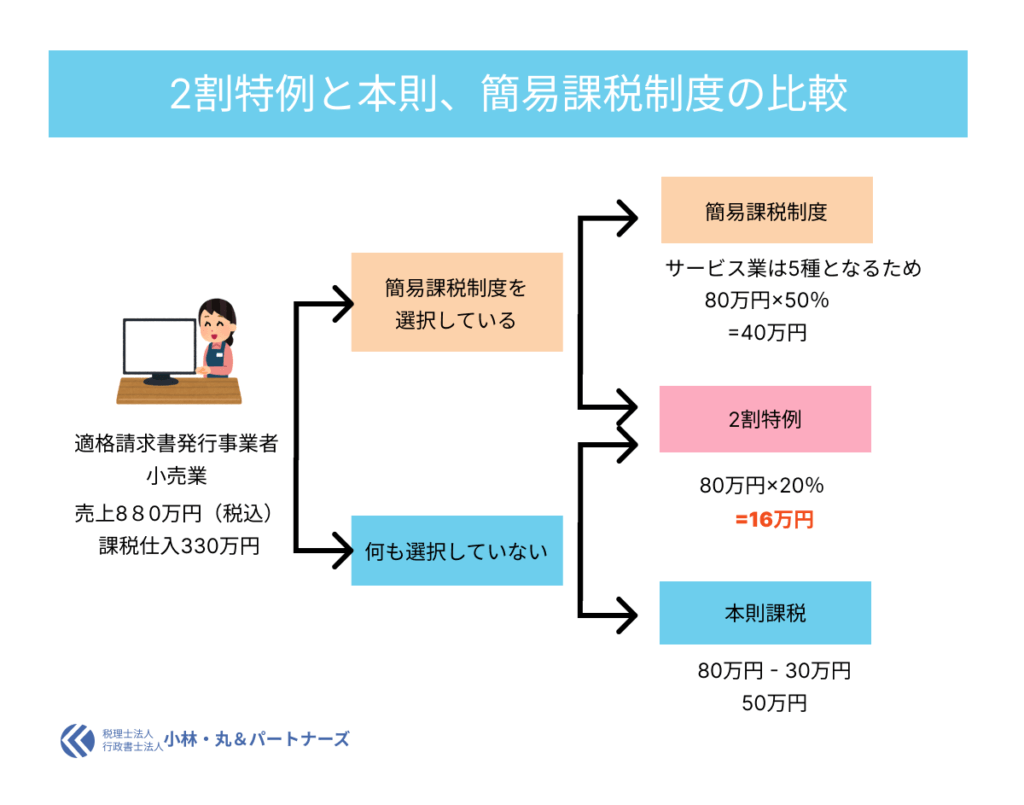

2割特例の対象者は、インボイス制度を機に免税事業者から適格請求書発行事業者(インボイス事業者)になられた方が対象となっています。

そのため、基準期間における課税売上高が1千万円を超える事業者や資本金1千万円以上の新設法人調整対象固定資産や高額特定資産を購入した事業者の方や課税期間を1か月又は3か月に短縮する特例の適用を受ける場合などは、対象外となります。

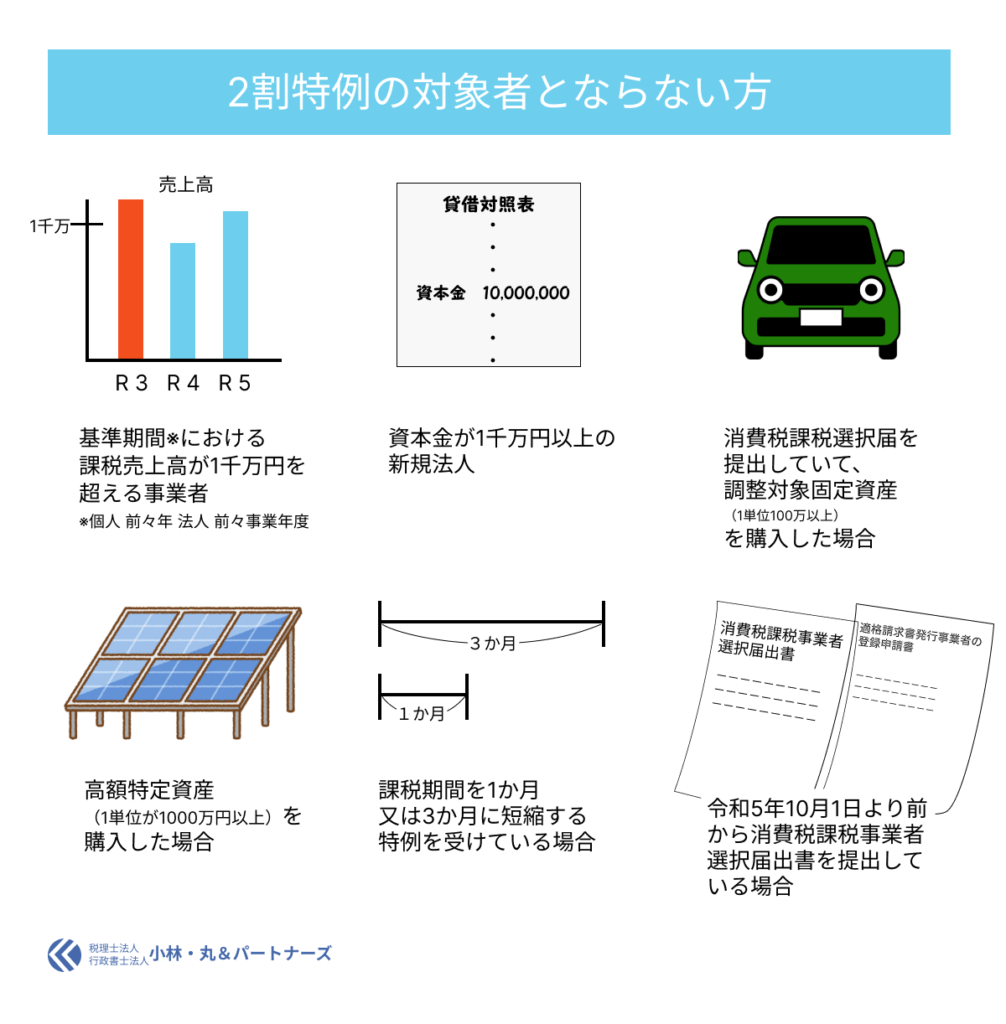

令和5年10月1日以前から消費税課税事業者の選択届を提出している場合

また令和5年10月1日以前から消費税課税事業者の選択届出書を提出している場合も2割特例の適用を受けることは出来ませんが、「適格請求書発行事業者の登録申請書」を提出した事業者の方が、令和5年10月1日を含む課税期間中に「消費税課税事業者選択不適用届出書」を提出することにより、令和5年10月1日以前は免税事業者、10月1日以降は課税事業者となりますので、2割特例を適用することが出来るようになります。

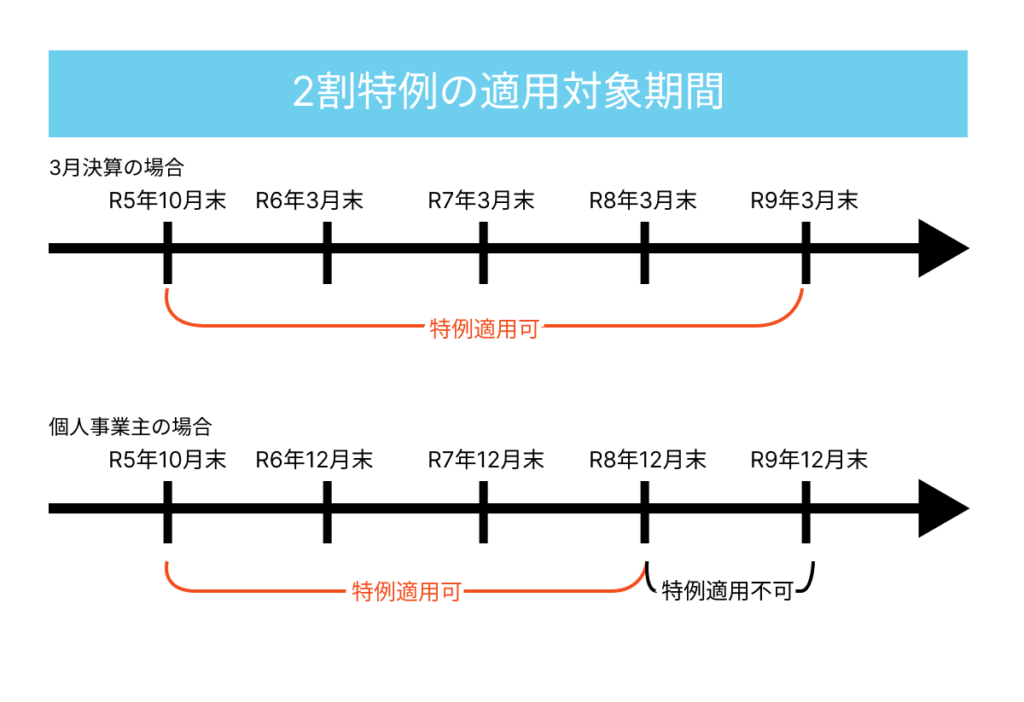

インボイスの2割特例の適用対象期間は?

2割特例が適用できる期間は、令和5年10月1日から令和8年9月30日までの日の属する各課税期間となります。

インボイス制度の負担軽減措置のよくある質問とその回答 qa_futankeigen.pdf (mof.go.jp)

令和8年9月30日の属する各課税期間となりますので、たとえば3月決算の場合は令和9年3月末決算まで、個人事業主の場合は、令和8年12月末までとなっています。

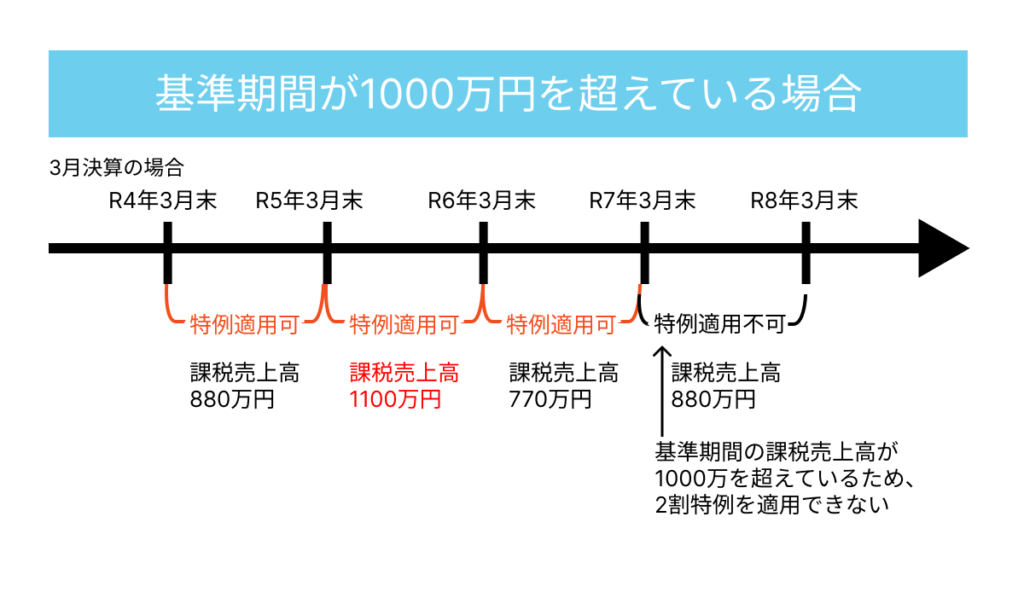

ただし、2割特例を受けている途中であっても基準期間における売上高が1000万円を超えている場合は、特例適用が出来なくなります。

まとめ

消費税のインボイス制度の2割特例について説明してきました。免税事業者でも適格請求書発行事業者となることによって、受注の増加を見込める場合や、取引先との関係で、適格請求書発行事業者となりたい場合は、こちらの2割特例を活用して、自己の負担を最小限にするようにしましょう。