税理士法人ケイエム会計のスタッフ河西です。

令和5年10月からはじまったインボイス制度。古物商でも課税事業者の場合は適格請求書発行事業者の登録が必要な場合が多いです。しかし古物商が仕入として買う中には個人からの仕入や買取も多くあります。

この記事では、古物商についての解説と、インボイス制度が古物商にどう影響するかを説明いたします。

古物商って?

古物商とは、古物営業法上の許可を受けて古物営業を営むもの。

古物商として営業するためには営業所を管轄している都道府県の公安委員会に許可が必要となっています。これは盗品の売買や交換の捜査や検査をするために許可を得るようになっています。

また古物とは古物営業法によると

一度使用された物品(鑑賞的美術品及び商品券、乗車券、郵便切手その他政令で定めるこれらに類する証票その他の物を含み、大型機械類(船舶、航空機、工作機械その他これらに類する物をいう。)で政令で定めるものを除く。以下同じ。)若しくは使用されない物品で使用のために取引されたもの又はこれらの物品に幾分の手入れをしたものをいう。

古物営業法 | e-Gov法令検索

とされています。

また、現在古物は13品目に分類されており、その分類は下記のようになっています。

| 美術品類 | 書画、彫刻、工芸品等 |

|---|---|

| 衣類 | 和服類、洋服類、その他の衣料品 |

| 時計・宝飾品類 | 時計、眼鏡、宝石類、装身具類、貴金属類等 |

| 自動車 | その部分品を含みます。 |

| 自動二輪車及び原動機付自転車 | これらの部分品を含みます。 |

| 自転車類 | その部分品を含みます。 |

| 写真機類 | 写真機、光学器等 |

| 事務機器類 | レジスター、タイプライター、計算機、謄写機、ワードプロセッサー、ファクシミリ装置、事務用電子計算機等 |

| 機械工具類 | 電機類、工作機械、土木機械、化学機械、工具等 |

| 道具類 | 家具、じゅう器、運動用具、楽器、磁気記録媒体、蓄音機用レコード、磁気的方法又は光学的方法により音、影像又はプログラムを記録した物等 |

| 皮革・ゴム製品類 | カバン、靴等 |

| 書籍 | |

| 金券類 | 商品券、乗車券、郵便切手及びこれらに類する証票その他の物として古物営業法施行令第1条に定められているもの |

インボイス制度が古物商にどう影響する?

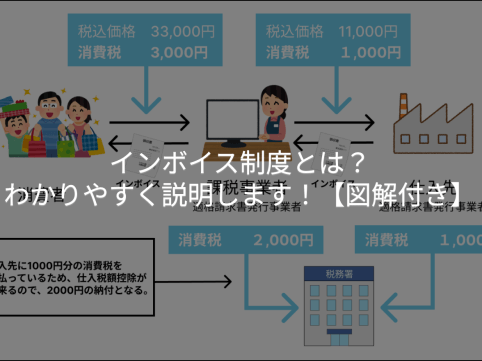

インボイス制度とは?

インボイス制度とは、令和5年10月1日から導入された消費税の仕入税額控除の保存方式です。インボイス制度が導入されると、適格請求書発行事業者以外の課税事業者や免税事業者からの仕入を仕入税額控除が出来なくなります。

そうなると個人の方などの適格請求書発行事業者ではないものからの購入の場合は仕入税額控除をすることが出来なくなってしまうのでしょうか。

古物商等の古物の買取には特例があります。

古物商等が古物の買取を受けた場合は一定の事項が記載された帳簿のみの保存で、仕入税額控除が認められます。

ただしこちらの特例を適用するためには以下の要件をすべて満たす必要があります。

- 古物商または質屋

- 適格請求書発行事業者でないものから仕入れた古物・質物

- 仕入れた古物・質物が棚卸資産に該当

- 一定の事項が記載された帳簿を保存

特例の適用には、適格請求書発行事業者でないものから仕入れた古物・質物であることを確認する必要があり、買取の際などに、相手方に記載してもらう書類等に適格請求書発行事業者でないことをチェックする欄を設けるなど、客観的に判断できるようにしておく必要がございます。

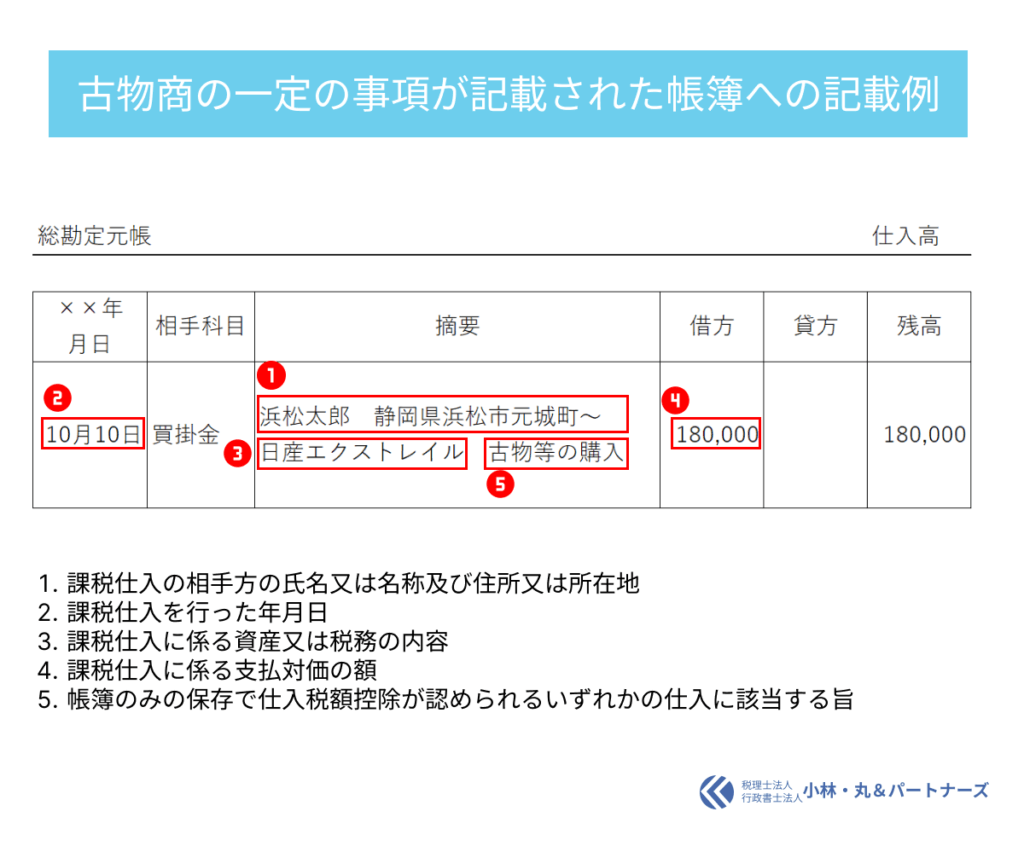

また、帳簿のみの保存の場合は以下の記載事項が必要となっています。

- 課税仕入の相手方の氏名又は名称及び住所又は所在地

- 課税仕入を行った年月日

- 課税仕入に係る資産又は税務の内容

- 課税仕入に係る支払対価の額

- 帳簿のみの保存で仕入税額控除が認められるいずれかの仕入に該当する旨

こちらは古物営業を営む場合は、商品を仕入れた際の対価の額が1万円以上(税込)の場合は古物台帳の保存が必要となっており、1~4の事項は古物台帳に記載があるため、5の事項を総勘定元帳の摘要の欄などに記載をして一緒に保存するようにしましょう。

もし1万円未満(税込)の場合は古物台帳に取引相手方の氏名や住所を記載することとされていないため、総勘定元帳などにも記載は不要となります。

ただし、これらの特例は棚卸資産の仕入のみが要件となるため、自社で使用するものを適格請求書発行事業者以外から購入した場合は仕入税額控除が出来なくなってしまうためその点には注意しましょう。

フリマアプリ等から古物商が購入した場合はどうなる?

メルカリやヤフオクなどのフリーマーケットアプリやインターネットオークションなどで購入した場合1万円未満であれば、住所氏名等がわからない場合でも古物商等の特例が使用できますが、1万円以上の場合は、相手方の住所、氏名などを記載の必要が出てきます。

ただしこういったフリマアプリやインターネットオークションの場合は、匿名であることが多く、相手方の住所、氏名等を確認することが出来ない場合があります。

そういった場合でも、メッセージ機能等で、確認をしたとしても住所、氏名等を確認出来なかった場合は、80%や50%の経過措置の適用を受けることができます。

まとめ

インボイス制度の古物商の特例について説明いたしました。

インボイス制度にはこれ以外にも3万円未満の公共交通機関による旅客の運送や使用の際に回収される入場券なども、請求書等保存が不要で、一定の事項を記載した帳簿のみの保存で仕入税額控除が受けられます。

新しい仕組みとなり、まだまだわかりづらいことも多いですが、しっかりと確認していきましょう。