税理士法人ケイエム会計の河西です。インボイス制度が始まると、請求書や領収書などを受け取った際にインボイスであるかどうか確認をする必要があります。

今回は請求書・領収書などを受け取った際にどういった対応をしたらいいのか説明しようと思います。

目次

自社が受け取っている請求書・領収書を確認しよう。

まずは自社で受け取っている請求書や領収書がインボイスの要件に対応しているかどうかを確認します。

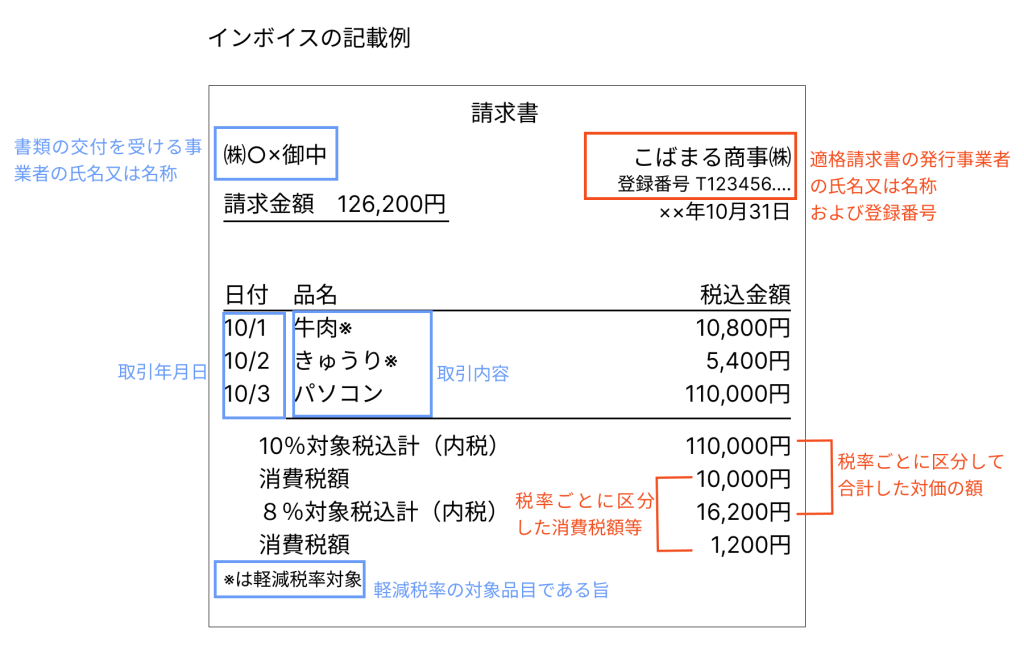

インボイスの必要な記載事項は下記となっています。

① 適格請求書発行事業者の氏名又は名称及び登録番号

② 課税資産の譲渡等を行った年月日

③ 課税資産の譲渡等に係る資産又は役務の内容(課税資産の譲渡等が軽減対象資産の譲渡等である場合には、資産の内容及び軽減対象資産の譲渡等である旨)

④ 課税資産の譲渡等の税抜価額又は税込価額を税率ごとに区分して合計した金額及び適用税率

⑤ 税率ごとに区分した消費税額等

⑥ 書類の交付を受ける事業者の氏名又は名称

以上の記載事項に合致したものならばインボイスとして認められます。

では上記に合致しない領収書や請求書などをもらったときはどうしたらいいでしょうか。

インボイス登録事業者ではない個人の事業者から購入した場合

インボイスの登録事業者ではない飲食店や、商店などから購入した物品に関しては、仕入税額控除をすることが出来なくなります。たとえば個人経営の居酒屋、バー、スナック、八百屋、魚屋などはこれに該当する可能性が高くなります。

インボイスの登録事業者かどうかを判断するには、登録番号の記載があるかどうかだと思います。もし登録番号の記載のないところから購入していたり、飲食をしていたりする場合は登録事業者の領収書などと分けたり、付箋をつけたりなどわかるようにすると便利かと思います。

クレジットカードで購入していたものはどうなる?

クレジットカードで購入していたものに関しても、店舗からもらった領収書が必要になり、登録番号等の記載のないものに関しては、仕入税額控除をすることはできません。

もしいままでクレジットカードの利用明細で処理を行っていた場合、インボイス制度が始まると処理が出来なくなってしまうため、今度からは領収書もしっかりと保存するようにしましょう。

受け取ったインボイスに誤りがあったりしたら?

受け取ったインボイスに誤りや不足があった場合は、発行者に連絡をして再発行または訂正していただくことが必要となります。

以前まででしたら、自分で追記して保存することも認められていましたが、インボイス制度がはじまると、自分で追記や訂正することができなくなるのです。

インボイスの保管について

受け取ったインボイスは、基本7年間保存する必要がございます。ただし、法人税の欠損金の繰越などを行っている場合は、10年間保存する必要があるため、インボイスについても10年保管するのがよいでしょう。10年を過ぎたものに関しては、会社で不要と判断したら破棄してもいいかと思います。

まとめ

領収書、請求書を受け取ったらどうするかについて説明してきました。

- 領収書、請求書がインボイスの記載事項に合致するかを確認。

- 記載事項に合致しなかったものは他のインボイスと分けておく

- 誤りは自分で訂正しないで再発行などしてもらう

- 最低7年は保管、欠損金の繰越などをしている場合は10年保管する

以上となっています。インボイスがはじまってから慌てないように今から準備をしておくようにしましょう。