税理士法人ケイエム会計のスタッフ河西です。

開業や起業をしたらどのくらい税金を払わないといけないのかというのは気になることですよね。

今回は開業から2年目までは消費税がかからないのか、インボイス制度が始まるとどうなるのかについてご説明します。

目次

開業後2年間は消費税がかからない?

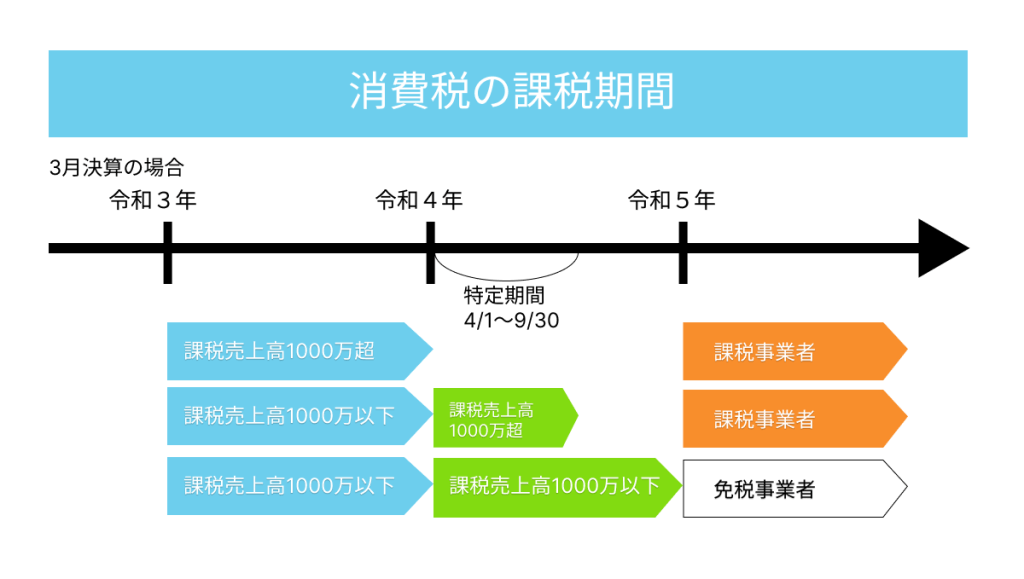

開業届を提出したり、法人の設立をした場合開業、設立後から2年間は免税事業者となるため、

消費税を納税する必要はありません。

新たに設立された法人については、設立1期目および2期目の基準期間はありませんので、原則として納税義務が免除されます。

No.6501 納税義務の免除|国税庁 (nta.go.jp)

ただし一部例外があります。

基準期間のない法人で資本金1000万円以上ある場合

基準期間のない事業年度であったとしても資本金の額または出資の金額が1000万円以上である場合は納税義務は免除されません。そのため、もし免税事業者を選択しようとする場合は資本金や出資金の額は1000万円未満にしましょう。

基準期間のない法人で資本金1000万円未満ならかからない?

基準期間のない法人でも下記の場合は、納税義務が発生します。

その基準期間がない事業年度開始の日において、他の者によりその新規設立法人の株式等の50パーセント超を直接または間接に保有される場合など、他の者によりその新規設立法人が支配される一定の場合(特定要件)に該当すること。

No.6501 納税義務の免除|国税庁 (nta.go.jp)

上記1の特定要件に該当するかどうかの判定の基礎となった他の者およびその他の者と一定の特殊な関係にある法人のうちいずれかの者(判定対象者)のその新規設立法人のその事業年度の基準期間に相当する期間(基準期間相当期間)における課税売上高が5億円を超えていること。

No.6501 納税義務の免除|国税庁 (nta.go.jp)

また、法人の場合は前年もしくは前事業年度の期首から6か月、個人の場合は1~6月までの期間(特定期間といいます。)における課税売上高と給与等の支払い額が両方とも1000万を超えた場合は課税事業者となります。

特定期間とは

特定期間とは個人事業主の場合は1月1日~6月30日。法人の場合は前事業年度の開始から6月の期間をいいます。ただし、前事業年度がもし7月以下である場合は前々事業年度の開始日から6か月間の期間ですが、もし前々事業年度が6月以下の場合は開始日からその終了の日までの期間となっています。

令和5年10月からインボイス制度がスタートしたので・・・?

令和5年の10月からインボイス制度がスタートします。

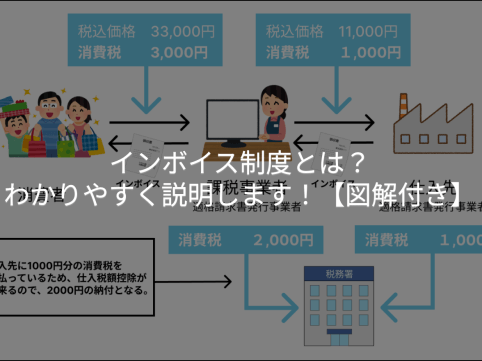

インボイス制度とは、複数税率に対応した仕入税額控除の方式で、売り手の方は適格請求書発行事業者となり、適格請求書(インボイス)を交付しなければならなくなります。

買い手の方は原則としてインボイスまたは「適格簡易請求書」の保存が仕入税額控除の要件となっています。

つまり免税事業者のままの場合、買い手の側は仕入税額控除が出来なくなるのです。

仕入税額控除ができなくなると?

仕入税額控除が出来なくなるとたとえば毎年6,000万円の売上がある会社の場合、

適格請求書の発行事業者から4,000万円の仕入

免税事業者から1,000万円の仕入の場合

いままでの場合ですと 6,000万円 ― 4,000万円 - 1,000万円(免税事業者からの仕入) = 1,000万分の消費税の支払い 約909,090円の納付

インボイスが始まったら 6,000万 ― 4,000万 = 2,000万分の消費税の支払い 約1,818,181円の納付 となります。

免税事業者も適格請求書発行事業者に登録したほうがいい?

取引先が主にビジネス向けの場合は、消費税額分の値引きを要求される可能性や、取引が除外されるケースも考えられます。

もし取引先にそういったことがあがった場合、簡易課税制度についても検討しましょう。

免税事業者からの課税仕入に関する経過措置

インボイス制度が始まったとしても一定期間の間は、免税事業者等からの課税仕入に関しても、部分的に仕入税額控除が可能です。ただし令和11年10月以降は一切できません。

| 対象期間 | 控除対象額 |

|---|---|

| 令和5年10月1日~令和8年9月30日 | 仕入税額相当額×80% |

| 令和8年10月1日~令和11年9月30日 | 仕入税額相当額×50% |

| 令和11年10月1日~ | 仕入税額控除はできません |

その他インボイスについて詳しく知りたい場合は弊所の下記の記事も参照ください。

まとめ

開業起業から2年間は免税事業者となれることもあることがわかりました。

しかしインボイス制度が始まると、免税事業者のままでいられない可能性もあります。

インボイス制度自体は令和5年10月から始まりました。

インボイス制度が始まる前に適格請求書発行事業者になるかどうか検討しましょう。

浜松市中央区で消費税・インボイスの相談なら

浜松市中央区で消費税・インボイス制度のご相談や適格請求書発行事業者の登録申請なら

税理士法人ケイエム会計へ。初回相談無料で行っております。

LINEからでも相談を受け付けておりますので、お気軽にどうぞ。