浜松にある税理士法人ケイエム会計スタッフの河西です。

起業して会社を経営しよう!と思った場合、必ずついてくるのが決算です。いままでは、サラリーマンだった場合は確定申告をしたことがなければよくわからないかと思います。

法人の決算手続きの流れってどんな感じなんだろう。どんなことをしたらいいんだろうと不安になるかもしれません。しかし、流れをしっかりと理解していればそこまで難しいことはありません。

今回は法人決算のスケジュールを流れ順にご説明します。

目次

そもそも決算って?

ニュースなどで○○の会社が決算を迎えたなど、いろいろなところでよく聞いたことがあると思います。

決算とは、企業の一年間の収益や費用を計算し、現在の財務状態を見える形にすることです。

財務状態を株主や取引先、金融機関などに見えるように決算書を作成し、

今期の税額を確定させるために申告書を作成します。

決算がないとその企業がいい企業なのか悪い企業なのかわかりません。

多くの方は毎年1回健康診断を受けられるかと思います。健康に気を使って、適度に運動をしていれば、健康診断の結果もいいかと思いますが、不摂生な生活をして、運動不足の場合は、悪い結果になる可能性が高いです。

決算とは企業の健康診断に近く、健全な経営をしている場合は、決算の結果もよくなりますが、不健全な経営をしている場合は、あまりよくなりません。

金融機関は健全でいい会社にお金を貸したいと思っているので、不健全な会社にお金は貸したくないですよね。株主や取引先も同様に、不健全な会社とは取引をしたくないと思っています。

また、もし不健全な会社となってしまっている場合は健康状態をよくするためにいろいろな改善をする必要があると思います。

このように決算をすることによって今の状態がわかり、今後どのような方針を取っていくかの指針を作ることが出来るのです。

決算の期間は?

個人事業主の場合は、1月1日から12月31日までが事業年度と決まっておりますが、

法人に関しては、決算月は好きな月にすることが出来ます。

たとえば6月決算にした場合は、6月末の6月30日で決算を迎えます。

この6月30日というのが期末になり、決算日になります。

この場合7月1日が期首となり、7月1日から6月30日までを期中といいます。

しかし6月末で決算を迎えた場合に即座に計算をして納付するというのは不可能ですよね。

なので、申告期限は決算日の、2か月後と定められています。

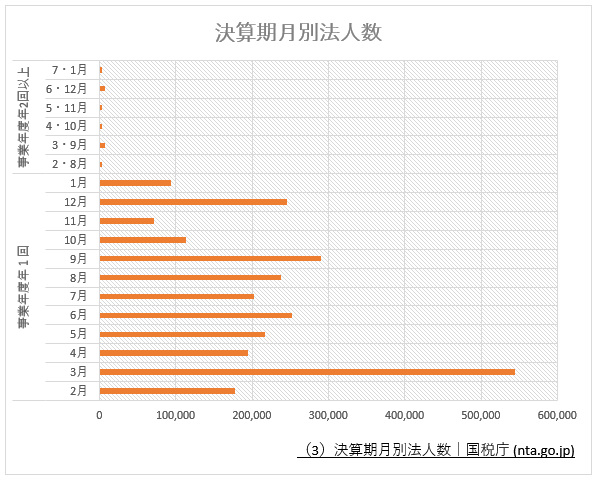

また決算月は1年に1回だけというわけではなく、極端な話を言うと1年に12回にすることも可能です。しかし、1年に何回も決算をするというのは手間も時間もかかってしまいますのであまり現実的ではないですね。

下記は昔の国税庁の資料をグラフにしたものとなりますが、1年に2回以上決算をしている法人は1回の法人と比べて1%ほどとなっています。

実際の決算の流れについて

それでは実際の決算の流れに入っていきましょう。

本年度の会計の記帳・入力の確定

まずは本年度の会計を確定させる必要があります。

現金出納帳や通帳、領収書、請求書などを基に入力をしていき、しっかりと記帳をしましょう。

記帳や会計入力は年間を通して、こまめに行うことがおすすめです。

すぐにできるから決算前にまとめて行おうと考えていると、必要な領収書を紛失していたり、どんな取引だったのか忘れてしまっていることも。

また、こまめに入力しておけば決算前におおよその利益がわかるため、節税対策もしやすいです。

決算整理仕訳の作成

会計の記帳・入力を済ませ、決算整理前残高試算表を作成したら、

決算整理に移りましょう。

決算整理で多く確認するところとしては下記のようなところとなります。

・現預金の確定

現金出納帳で付けている現金と預金の確定をします。預金に関しては、残高証明書を取得したり、通帳を最後まで記帳をして確認をしましょう。また、現金残高が合わない場合は、合わない理由を調査してみましょう。

・売掛、買掛の処理

期末に残っている売掛金、買掛金の確認をします。取引先や自社の請求の締日が決算日と異なる場合は、現在の請求書や納品書、領収書などで処理を行うと、まだ請求をしていない収益や費用が発生してしまいます。

期末までに行った仕事や期末までに受け取った仕入や期末までにしていただいた外注に関しては、売掛金買掛金となりますので注意しましょう。

・未払金の処理

期末に残っている未払金の処理をします。期末までに商品を受け取ったりした経費に関してまだ未払のものがあったら確認しましょう。クレジットカードの支払いやローンで車を購入した時などに発生する可能性があります。

・借入金残高、貸付金残高の確認

金融機関からの借入金がある場合は、返済計画表や残高証明書などで確認をしましょう。

・固定資産等の処理

固定資産等の処理をします。固定資産台帳に計上してある固定資産について期中に減価償却費を計上してある場合は差額分の処理を計上していない場合は、今期の減価償却費を計上しましょう。

また、10万円以上30万円未満の少額減価償却資産の特例に該当するものに関しては、消耗品などにそちらが入っていないかどうかを確認しましょう。

・在庫の棚卸

期末時点の在庫や仕掛品の棚卸をします。

在庫の評価方法は多くありますが、「棚卸資産の評価方法の届出書」を所轄の税務署長に提出していない場合は基本的に最終仕入原価法が法定評価方法となります。

最終仕入原価法は、期末に最も近い時期に取得した時の取得価額を棚卸資産として評価する方法となっています。

・繰延べ・見越しの処理

実際の取引では、会計期間に関係なく、1年単位から5年単位などの1年分の費用をまとめて支払ったり、継続で契約をしていても代金の決済が翌月になる場合などがあります。そういったもののなかで今年の決算に含まれるものを計上する形となります。

たとえば、車のメンテナンスパックなどで5年分前払いで90,000円支払った場合これを今年の費用にすべて含めることは出来ません。もし6月決算で1月に前払いをした場合は、

90,000×6か月/60か月(5年分) = 9,000円 が今期の費用となります。

残りは長期前払費用などで資産計上をする形となります。

決算整理からに関してからは処理も煩雑となってくるため、多くの法人では、税理士事務所、会計事務所に頼むケースが多いかと思います。この場合は関与先様と相談しながら、いろいろな資料を用意していただいたり、数字があっているかどうか整合性を取る形となります。

決算書の作成

決算整理仕訳が出来ましたら決算書の作成に移ります。

決算書で作成する書類としては以下のものとなっています。

貸借対照表(B/S)

会社の資産、負債、純資産を表したもので、現在の財務状態を知ることができます。

損益計算書(P/L)

今回の会計期間で発生した利益や損失を表したものです。

株主資本等変動計算書

今回の会計期間で純資産がどのくらい変動したかを表したものです。

個別注記表

重要な会計方針や貸借対照表、損益計算書に関する注記などを表示するものです。

取締役会/株主総会での承認

決算整理後の残高試算表を作成したら、

取締役、株主の方の承認を得る必要がございます。

こちらは会社法で定められているものとなります。

承認を得た後も、申告、納税の手続きがありますが、

法人決算の期日は事業年度が終了してから2か月以内のため、それまでに作成しなければいけません。

決算書申告書の作成

取締役会の承認が取れましたら決算申告書の作成に移ります。

基本的には下記の4つの税目に関しての申告書を作る形となります。

法人税

消費税

法人住民税

法人事業税

決算の申告

申告書の作成が出来ましたら申告に移ります。

以前は紙による提出となっていましたが、

最近はほぼ電子申告となっております。

納付

申告が済みましたら、税金の納付に移ります。

申告期限の大体1か月前くらいに、税務署、市役所、県税事務所などから書類が届きます。

その中に納付書が入っておりますので、そちらを使用して納付いたします。

まとめ

決算を行うことを構えることは構えてしまうことも多いですが、慣れてしまえば同じような流れで進むことが出来ます。今回説明したことをすべて会社の方で行うわけではなく、決算書の作成や申告書の作成などは税理士事務所や会計事務所に任せることが多いです。

ケイエム会計でも決算の代行をすることが可能です。お見積り無料、初回相談無料です。下記よりお気軽にお問い合わせください。