税理士法人ケイエム会計のスタッフ河西です。

確定申告をする中で、所得控除という言葉を聞いたことがある方もいらっしゃるかと思います。適切な控除を使用することで節税につながります。

この記事では、所得控除の種類と給与所得控除についてご紹介します。

目次

給与所得控除

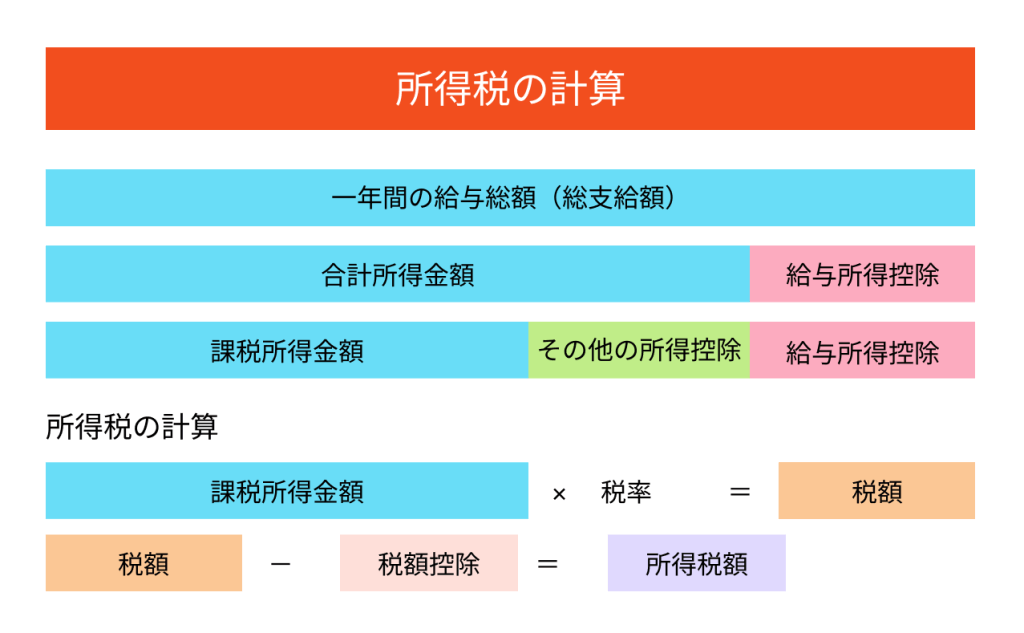

まず最初に給与所得控除について説明します。給与所得控除とは、所得税等を計算する際に給与等の金額から引くことが出来る控除のことです。

給与をもらいながら働くためには、仕事のための衣服やカバンなどの経費がかかります。

その経費分を控除して、税金を安くしようというのが給与所得控除となっています。

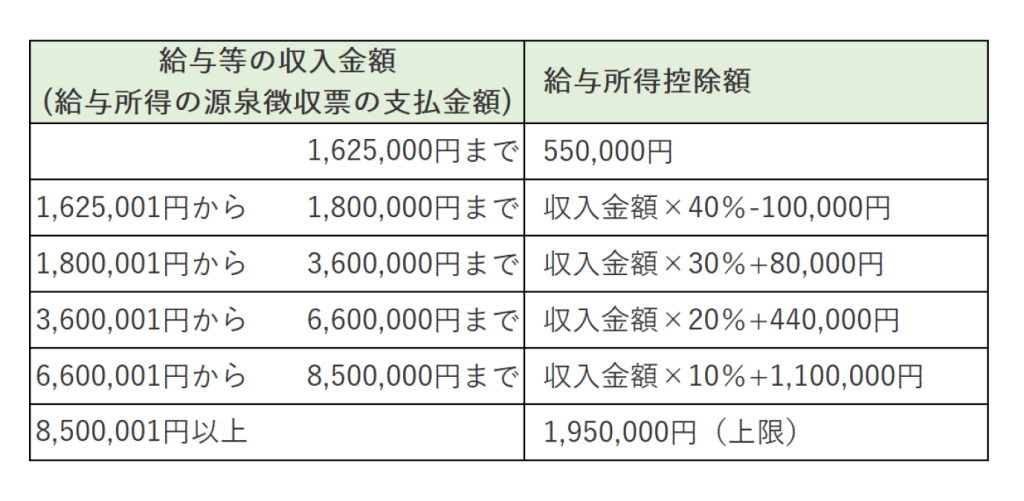

給与所得控除の計算方法

給与所得控除は収入の金額によって計算式が変わります。

現在の計算式は下記の通りとなっています。

たとえば、給与等の収入金額が3,000,000円の方の場合

3,000,000円×30%+80,000円 = 980,000円 が給与所得控除の金額となります。

所得控除とは

所得控除とは、所得税の計算をする際に、各種所得の合計金額から各種所得控除の合計金額を差し引きする金額のことをいいます。所得控除は、個人個人の家庭の事情によって異なる部分に該当する部分があれば控除できるものとなっています。

| 社会保険料控除 | 健康保険料や国民年金などの社会保険料を支払った際の控除 ※生計を一にする配偶者や扶養親族も含まれる |

| 小規模企業共済等掛金控除 | iDecoや小規模企業共済等を支払った際の控除 |

| 生命保険料控除 | 生命保険、介護保険、個人年金保険を支払った際の控除 |

| 地震保険料控除 | 住宅などの地震保険料を支払った場合の控除 |

| 寡婦控除 | ひとり親に該当しない寡婦の場合の控除 |

| ひとり親控除 | ひとり親の場合の控除 |

| 勤労学生控除 | 学校に行きながら働いている場合の控除 ただし合計所得金額が75万以下(収入の場合130万以下) |

| 障害者控除 | 所得税法上の障害者の場合の控除 |

| 配偶者控除 | 所得税法上の控除対象配偶者がいる場合の控除 |

| 配偶者特別控除 | 配偶者の所得金額に応じて変わる控除 |

| 扶養控除 | 所得税法上の扶養親族がいる場合の控除 |

| 基礎控除 | 合計所得金額が2500万円以上の場合の控除 |

| 雑損控除 | 災害または盗難もしくは横領によって、資産の損害を受けた場合の控除 |

| 医療費控除 | 医療費を支払い、一定額を超えた医療費分の控除 |

| 寄附金控除 | 国や地方公共団体などに対し「特定寄付金」を支出した場合の控除 |

社会保険料控除

社会保険料控除とは、納税者もしくは、生計を一にする配偶者やその他の親族の社会保険料を支払った場合に適用できる控除です。

社会保険とは、医療保険や年金、介護保険などの保険料のことを言い払った金額が全額所得控除となります。

また国税庁のホームページでは、社会保険料控除の対象となる社会保険料は次の通りとなっています。

- 健康保険、国民年金、厚生年金保険および船員保険の保険料で被保険者として負担するもの

- 国民健康保険の保険料または国民健康保険税

- 高齢者の医療の確保に関する法律の規定による保険料

- 介護保険法の規定による介護保険料

- 雇用保険の被保険者として負担する労働保険料

- 国民年金基金の加入員として負担する掛金

- 独立行政法人農業者年金基金法の規定により被保険者として負担する農業者年金の保険料

- 存続厚生年金基金の加入員として負担する掛金

- 国家公務員共済組合法、地方公務員等共済組合法、私立学校教職員共済法、恩給法等の規定による掛金または納金等

- 労働者災害補償保険の特別加入者の規定により負担する保険料

- 地方公共団体の職員が条例の規定によって組織する互助会の行う職員の相互扶助に関する制度で、一定の要件を備えているものとして所轄税務署長の承認を受けた制度に基づきその職員が負担する掛金

- 国家公務員共済組合法等の一部を改正する法律の公庫等の復帰希望職員に関する経過措置の規定による掛金

- 健康保険法附則または船員保険法附則の規定により被保険者が承認法人等に支払う負担金

- 租税条約の規定により、当該租税条約の相手国の社会保障制度に対して支払われるもの(我が国の社会保障制度に対して支払われる当該租税条約に規定する強制保険料と同様の方法ならびに類似の条件および制限に従って取り扱うこととされているものに限ります。)のうち一定額

※ No.1130 社会保険料控除|国税庁 (nta.go.jp)

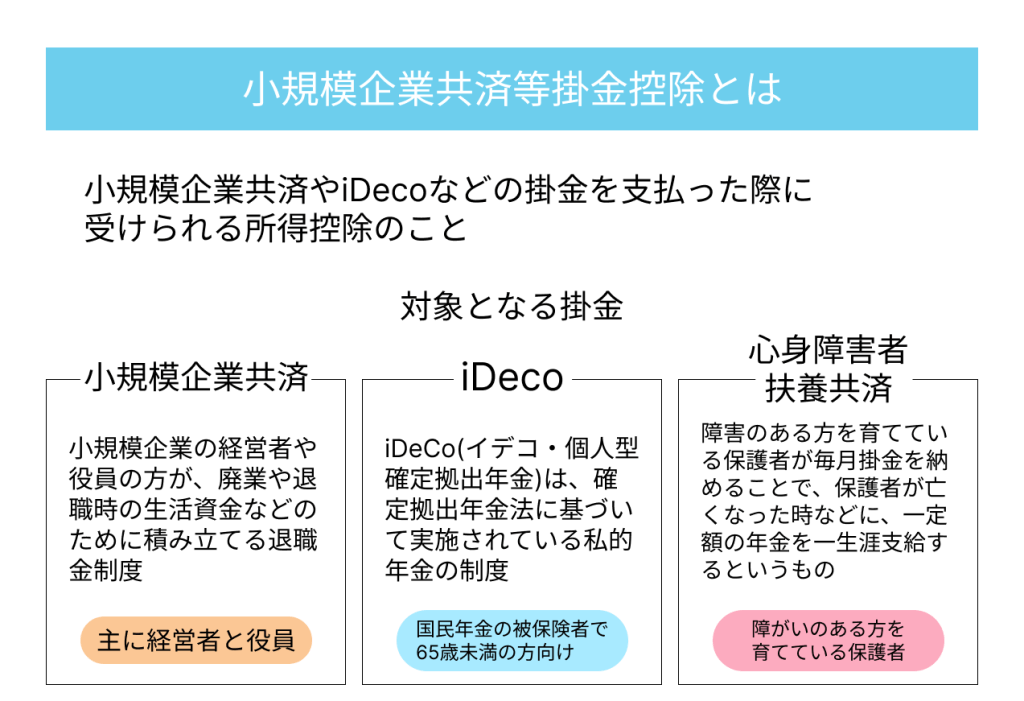

小規模企業共済等掛金控除

小規模企業共済等掛金控除は、iDecoや小規模企業共済等の掛金を支払った際に受けられる所得控除のこと。本年中に支払った金額の全額が所得控除に出来ます。

ただし、社会保険料控除とは違い、納税者本人のみが支払った金額のみが控除可能です。

控除できる掛金は次の3つです。

- 小規模企業共済法の規定によって独立行政法人中小企業基盤整備機構と結んだ共済契約の掛金

- 確定拠出年金法に規定する企業型年金加入者掛金または個人型年金加入者掛金

- 地方公共団体が実施する、いわゆる心身障害者扶養共済制度の掛金(この共済制度とは、地方公共団体の条例で精神または身体に障害がある者を扶養する者を加入者として、その加入者が地方公共団体に掛金を納付し、当該地方公共団体が心身障害者の扶養のための給付金を定期に支給することを定めている制度のうち一定の要件を備えているものをいいます。)

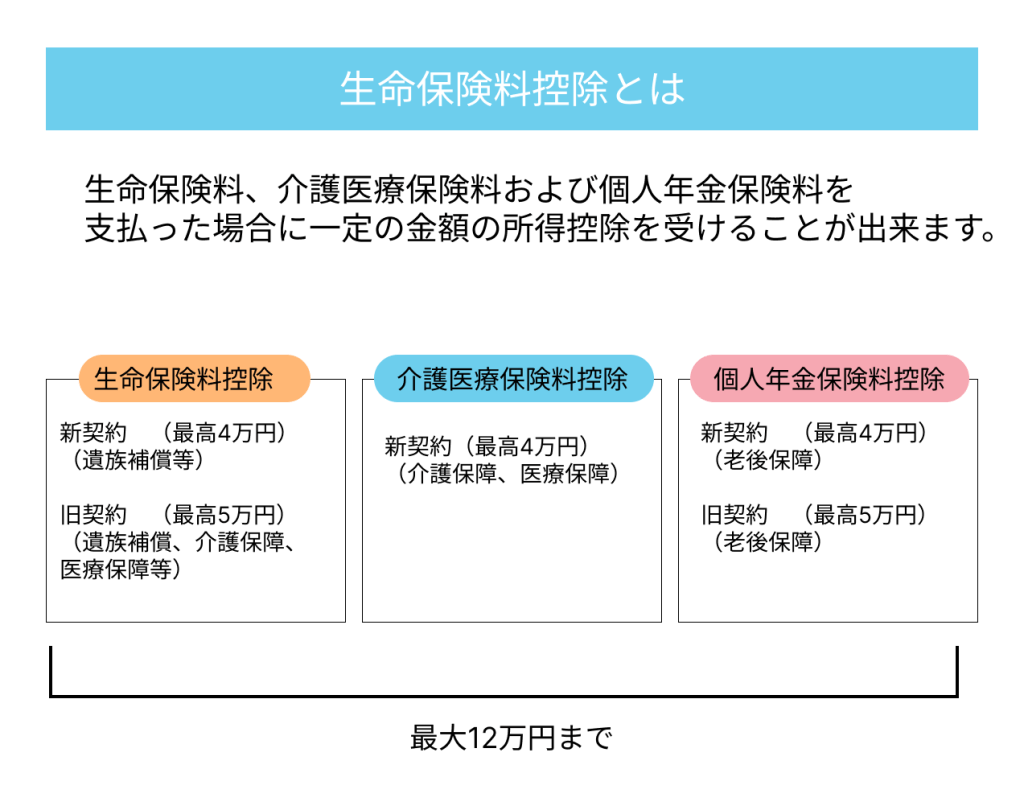

生命保険料控除

納税者が生命保険料、介護医療保険料および個人年金保険料を支払った場合に一定の金額の所得控除を受けることができます。

計算方法や限度額が新契約と旧契約でわかれています。

新契約(平成24年1月1日以後に締結した保険契約等)の控除の計算

| 年間の支払保険料等 | 控除額 |

|---|---|

| 20,000円以下 | 支払保険料等の全額 |

| 20,000円超 40,000円以下 | 支払保険料等×1/2+10,000円 |

| 40,000円超 80,000円以下 | 支払保険料等×1/4+20,000円 |

| 80,000円超 | 一律40,000円 |

たとえば、新契約で6万円の生命保険と4万円の介護医療保険、12万円の個人年金をはらっていた場合は

生命保険 60,000円×1/4+20,000円 = 35,000円

介護医療保険 40,000円×1/2+10,000円 = 30,000円

個人年金 80,000円超えなので = 40,000円

合計105,000円の控除となります。

旧契約(平成23年12月31日以前に締結した保険契約等)の控除の計算

| 年間の支払保険料等 | 控除額 |

|---|---|

| 25,000円以下 | 支払保険料等の全額 |

| 25,000円超 50,000円以下 | 支払保険料等×1/2+12,500円 |

| 50,000円超 100,000円以下 | 支払保険料等×1/4+25,000円 |

| 100,000円超 | 一律50,000円 |

たとえば、旧契約で7万円の生命保険と12万円の個人年金をはらっていた場合は

生命保険 70,000円×1/4+25,000円 = 42,500円

個人年金 100,000円超えなので = 50,000円

合計92,500円の控除となります。

また、新契約と旧契約の双方に加入している場合は、

旧契約の支払保険料が60,000円を超える場合は、旧契約の支払った保険料に対して旧契約で計算した金額(最高50,000円)となります。

旧契約の支払保険料が60,000円以下の場合は、新契約で計算した金額と旧契約で計算した金額の合計額(最高40,000円)となります。

例)新契約の生命保険20,000円と旧契約の生命保険30,000円を契約している場合

(新契約 20,000円) + (旧契約 30,000円 × 1/2 + 12,500円) = 47,500円

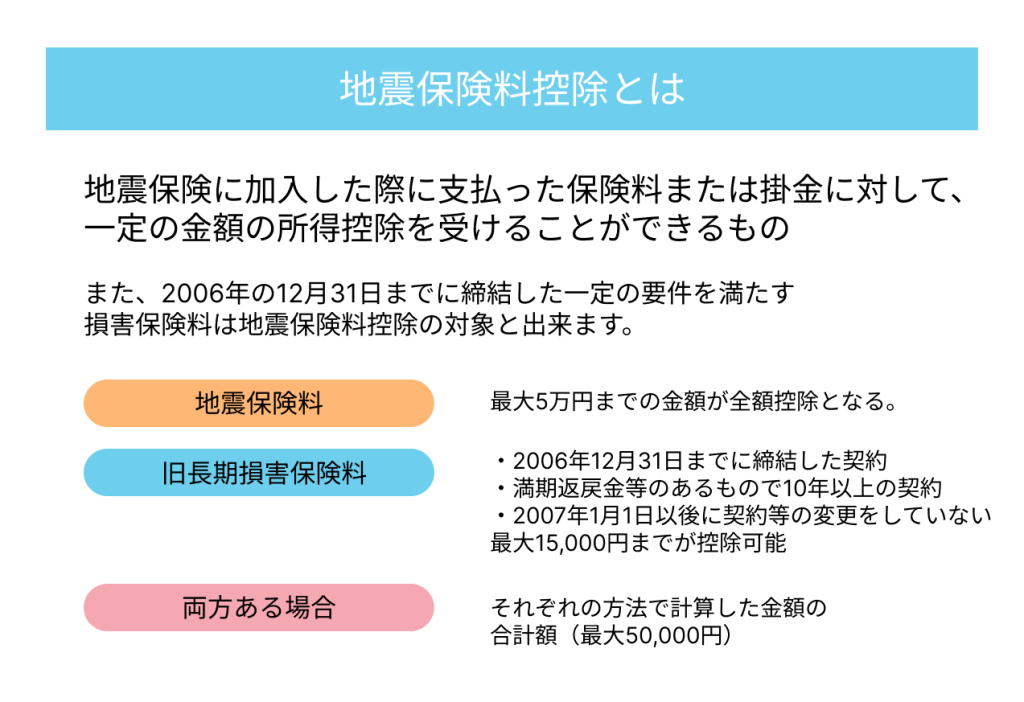

地震保険料控除

納税者が地震保険に加入した際に支払った保険料または掛金に対して受けられる所得控除

地震保険料の計算方法

| 区分 | 年間の支払保険料の合計 | 控除額 |

|---|---|---|

| 地震保険料 | 50,000円以下 | 支払金額の全額 |

| 50,000円超 | 一律50,000円 | |

| 旧長期損害保険料 | 10,000円以下 | 支払金額の全額 |

| 10,000円超 20,000円以下 | 支払金額×1/2+5,000円 | |

| 20,000円超 | 15,000円 | |

| 両方ある場合 | - | それぞれの方法で計算した金額の合計額(最高50,000円) |

たとえば、地震保険料を40,000円、旧長期損害保険料を15,000円支払っている場合は

(地震保険料 40,000円) + (旧長期損害保険料 15,000円 × 1/2 + 5,000円) = 52,500円となりますが、最高50,000円となりますので、控除額は50,000円となります。

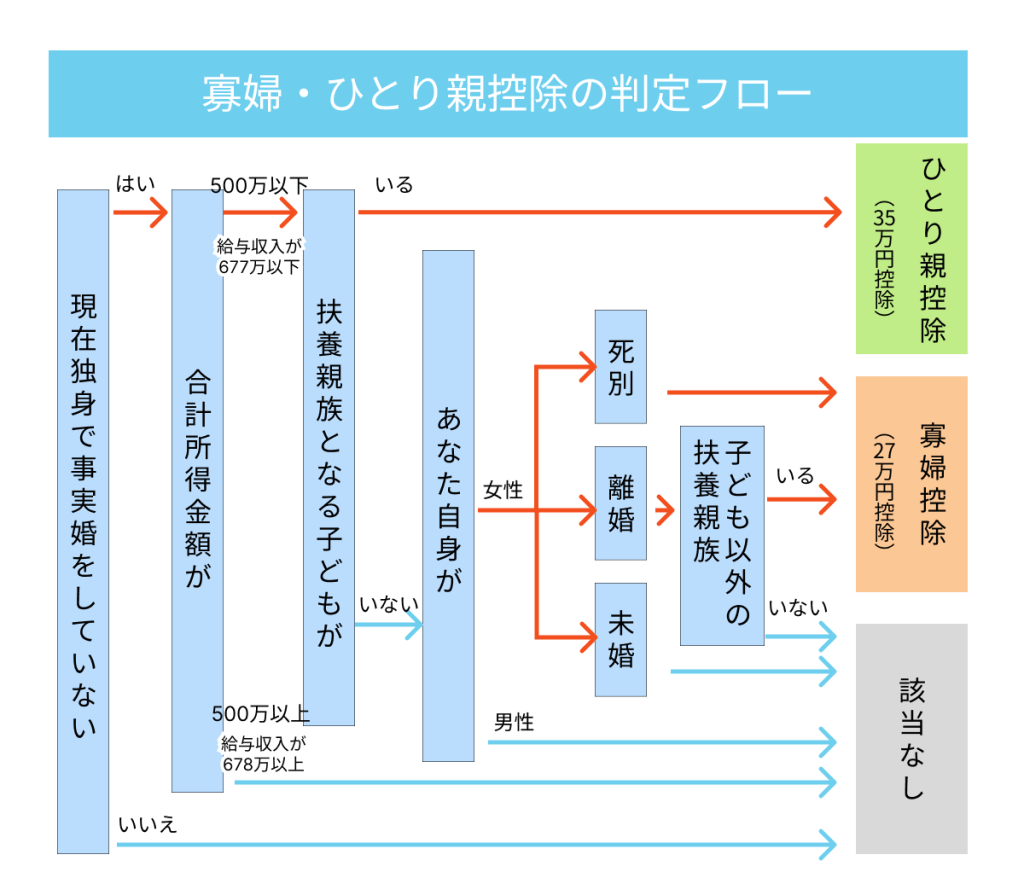

寡婦控除・ひとり親控除

納税者自身が寡婦であったり、ひとり親である場合に適用される控除となります。

どのような方が該当するかは下記の表から確認が可能です。

寡婦の場合で27万円の控除 ひとり親の場合で35万円の控除となります。

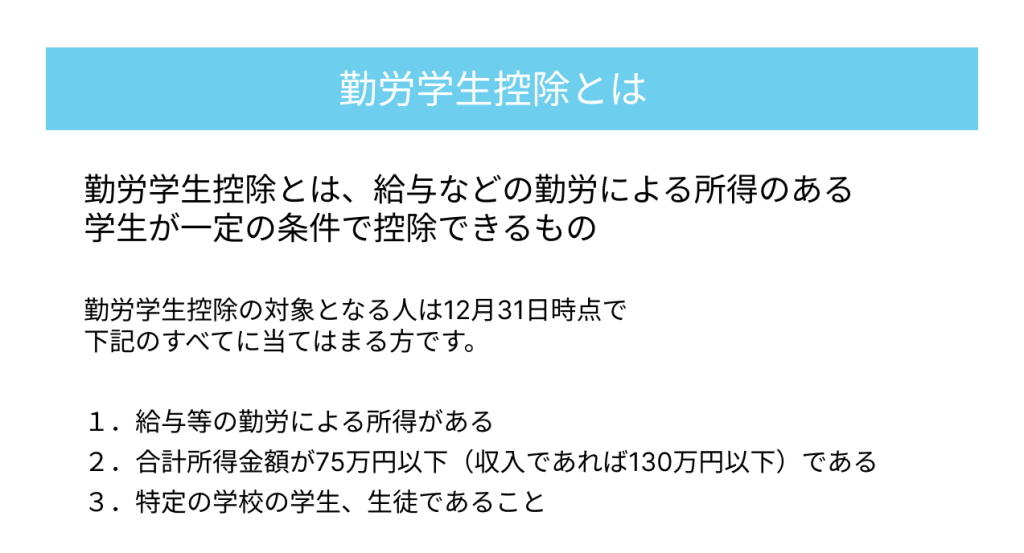

勤労学生控除

納税者が勤労学生である場合は、一定の条件下で27万円の控除を受けることが可能です。

12月31日時点で給与等の勤労による所得があり、収入130万円以下(合計所得金額が75万円以下)である学生に適用できる控除です。

たとえば収入が130万を超えてしまった場合や卒業や退学などで12月31日時点では学生でなくなった場合などは適用することが出来なくなります。

障害者控除

納税者又は、生計を一にする配偶者や扶養親族が所得税法上の障害者に当てはまる場合に受けることができる控除となります。

障害者控除の控除額

| 区分 | 控除の金額 |

|---|---|

| 障害者 | 27万円 |

| 特別障害者 | 40万円 |

| 同居特別障害者 | 75万円 |

障害者控除の対象者

一例ですが下記の方が障害者控除の対象となる人となります。

- 精神障害者保健福祉手帳の交付を受けている人

- 身体障害者手帳に、身体上の障害がある人として記載されている人

- 療育手帳(自治体によって名称が異なり、「愛護手帳」、「愛の手帳」「みどりの手帳」などと言われていることがある)の交付を受けている人

- 市町村長等や福祉事務所長の認定を受けている人

- 障害者手帳を申請中の人

配偶者控除・配偶者特別控除

配偶者控除は、納税者に所得税法上の控除対象配偶者がいる場合に受けられる控除です。

控除対象となる配偶者とは

民法の規定による配偶者である

民法の規定による配偶者とはつまり、市区町村に婚姻届を提出して受理されたもの

そのため内縁関係であったり事実婚の場合には婚姻関係がないため、控除対象の配偶者ではありません

納税者と生計を一にしていること

生計を一にするとは、日常の生活の資を共にすることをいいます。簡単に言うと同じ財布から生活費をねん出しているかどうかです。また、必ずしも同居をしないといけないわけではなく、仕事の関係で単身赴任している場合や、修学などで別居している場合。療養などで別居している場合も生計を一にするものとなります。

年間の合計所得金額が133万円以下(配偶者控除の場合は48万円以下)であること。収入の場合は201万円以下(配偶者控除の場合は103万円以下)

配偶者の合計所得金額と納税者本人の合計所得金額によってもらえる金額が異なります。

合計所得金額が133万を超えた場合には受けることが出来なくなります。

配偶者の合計所得金額と納税者本人の合計所得金額による控除可能な金額

| 配偶者の 合計所得金額 |

控除を受ける納税者本人の合計所得金額 | |||

| 900万円以下 | 900万円超 | 950万円超 | ||

| 950万円以下 | 1,000万円以下 | |||

| 配偶者控除 | 48万円以下 | 38万円 | 26万円 | 13万円 |

| 配偶者特別控除 | 48万円超 95万円以下 | |||

| 95万円超 100万円以下 | 36万円 | 24万円 | 12万円 | |

| 100万円超 105万円以下 | 31万円 | 21万円 | 11万円 | |

| 105万円超 110万円以下 | 26万円 | 18万円 | 9万円 | |

| 110万円超 115万円以下 | 21万円 | 14万円 | 7万円 | |

| 115万円超 120万円以下 | 16万円 | 11万円 | 6万円 | |

| 120万円超 125万円以下 | 11万円 | 8万円 | 4万円 | |

| 125万円超 130万円以下 | 6万円 | 4万円 | 2万円 | |

| 130万円超 133万円以下 | 3万円 | 2万円 | 1万円 | |

本人の合計所得金額が1,000万円を超えていないこと

本人の合計所得金額が1,000万円を超えている場合も控除が出来なくなります。

青色申告者の専従者として一度も給与の支払いを受けていないまたは白色申告者の事業専従者ではないこと

専従者となっている場合は、専従者控除もしくは青色専従者として給与の支払いを受けるため、控除をすることは出来ません。

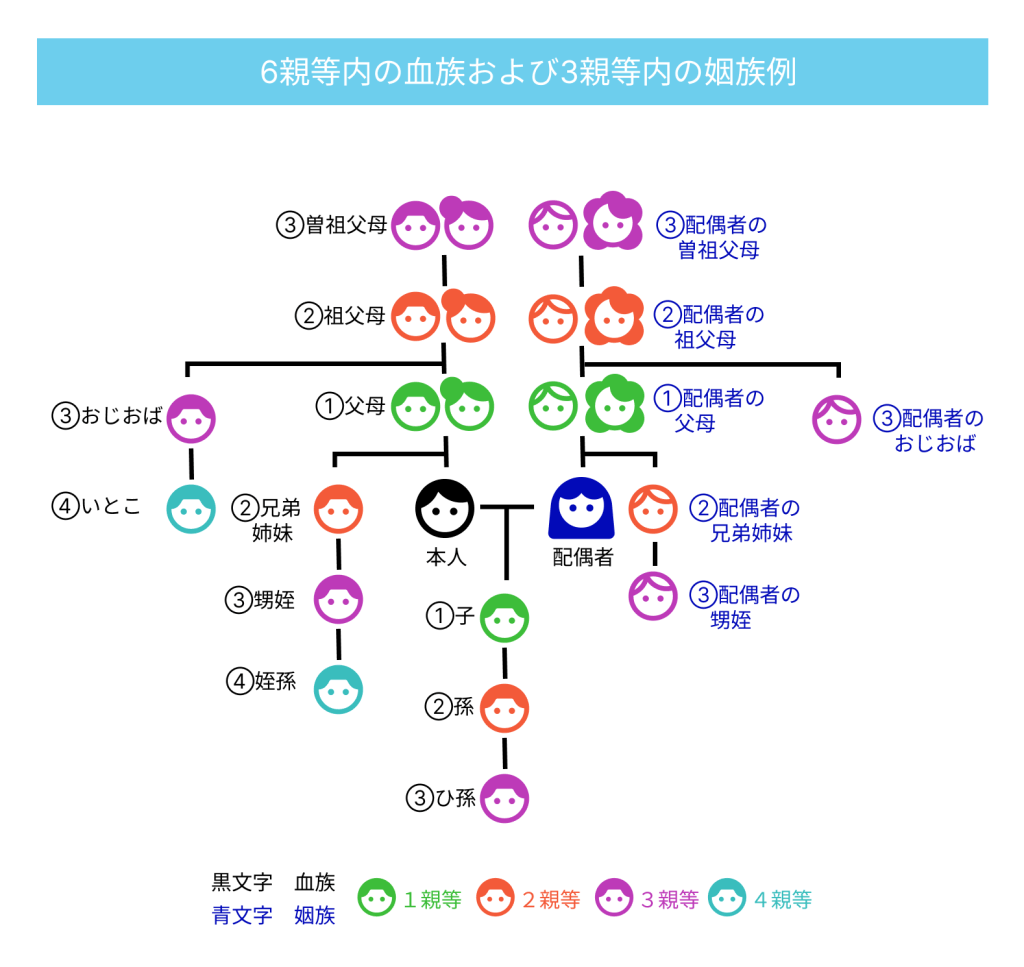

扶養控除

扶養控除は所得税法上の控除対象扶養親族となる人がいる場合に控除を受けることが出来ます。

控除扶養親族に該当する範囲

扶養親族に該当する範囲は下記の4つの要件すべてに当てはまる人です。

配偶者以外の親族(6親等内の血族および3親等内の姻族)で16歳以上のもの

15歳未満の場合は扶養控除の代わりに児童手当が支給されるようになっているため所得税法上の控除対象扶養親族からは外れます。

納税者と生計を一にしていること

年間の合計所得金額が48万以下であること(収入なら103万円以下)

青色申告者の専従者として一度も給与の支払いを受けていないまたは白色申告者の事業専従者ではないこと

扶養親族の控除の金額

控除額は下記の金額となっています。

| 控除額 | ||

|---|---|---|

| 一般の控除対象扶養親族 | 38万円 | |

| 特定扶養親族 | 63万円 | |

| 老人扶養親族 | 同居老親等以外の者 | 48万円 |

| 同居老親等 | 58万円 | |

扶養親族の区分について

特定扶養親族

特定扶養親族とは控除対象扶養親族のうち、12月31日時点の年齢が19歳以上23歳未満の方のことです。

老人扶養親族

控除対象扶養親族のうち12月31日現在の年齢が70歳以上の方のことです。

同居老親等

老人扶養親族のうち、納税者や配偶者の直系尊属(父母や祖父母など)で常に同居をしている方のことです。この場合入院などをしている場合は同居にあたりますが、老人ホーム等へ入所している場合には同居にはなりません。

基礎控除

基礎控除は納税者の合計所得金額が2500万以下の場合に差し引くことが出来る控除

控除金額は下記の通りとなっています。

| 納税者の合計所得金額 | 控除額 |

|---|---|

| 2,400万円以下 | 48万円 |

| 2,400万円超2,450万円以下 | 32万円 |

| 2,450万円超2,500万円以下 | 16万円 |

| 2,500万円超 | 0円 |

雑損控除

雑損控除とは災害、盗難もしくは横領などによって資産に損害を受けた場合に受けることが出来る所得控除です。

雑損控除の金額

雑損控除の金額は下記の2通りのうち多い金額となっています。

1.(損害金額+災害等関連支出の金額-保険金などで補填される金額)-(総所得金額等)×10%

2.(災害関連支出の金額-保険金などで補填される金額)-5万円

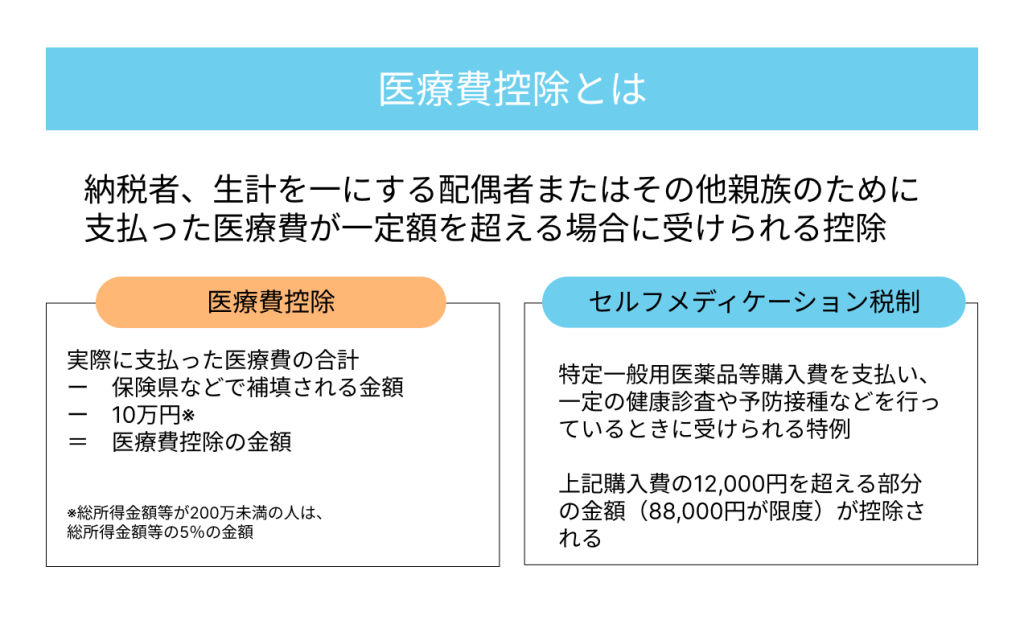

医療費控除

納税者または生計を一にする配偶者、その他親族のために支払った医療費が一定額を超える場合に受けることが出来る控除

医療費控除には、実際に支払った医療費で控除できる医療費控除と一般用医薬品等を購入した際に受けられるセルフメディケーション税制という特例があります。こちらは両方受けることは出来ないため、どちらか一方で受けることとなりますが、夫婦共働きの場合、夫の方で医療費控除、妻の方でセルフメディケーション税制を受けるということも可能です。

寄付金控除

国や地方公共団体などに対し、「特定寄付金」を支出した場合に受けることのできる所得控除

寄付金控除でメジャーなのはふるさと納税かと思います。

寄付金控除の金額

(1)または(2)のいずれか低い金額 - 2,000円 = 寄付金控除額

(1)その年に支出した特定寄付金の額の合計額

(2)その年の総所得金額等の40%

まとめ

今回は所得控除の種類と給与所得控除についてを説明してきました。

説明した所得控除は確定申告の際に所得から差し引くことが可能です。また、雑損控除、医療費控除、寄付金控除以外の所得控除に関しては年末調整の際に差し引くことが可能です。

しっかりと確認をして、正しい節税対策をしましょう。