税理士法人ケイエム会計のスタッフ河西です。

社宅の家賃を使って節税対策をすることが可能です。社宅家賃は経費に計上することが出来ますが、すべてを経費に出来るわけではありません。

今回は、社宅の家賃の計上の方法と、役員や従業員に貸したときの違いなど説明していきます。

目次

社宅家賃を経費にする方法は?

社宅の家賃は経費にすることが出来ますが、全額を経費にした場合は、給与課税されてしまいます。しかし、一定額以上の家賃を徴収すれば、給与課税されません。

使用人の場合の一定額以上の家賃は?

使用人の場合は、1か月辺り一定額の家賃(賃貸料相当額の50%以上)を受け取っていれば給与課税されません。

役員の場合の一定額以上の家賃は?

役員の場合、1か月辺り一定額の家賃(賃貸料相当額)を受け取っていれば給与として課税されません。

役員の場合と使用人の場合で一定額以上の家賃の計算が異なりますので、注意しましょう。

賃貸料相当額とは?

賃貸料相当額とは、建物や敷地の固定資産税の課税標準額や建物の総床面積から出すことが出来ます。

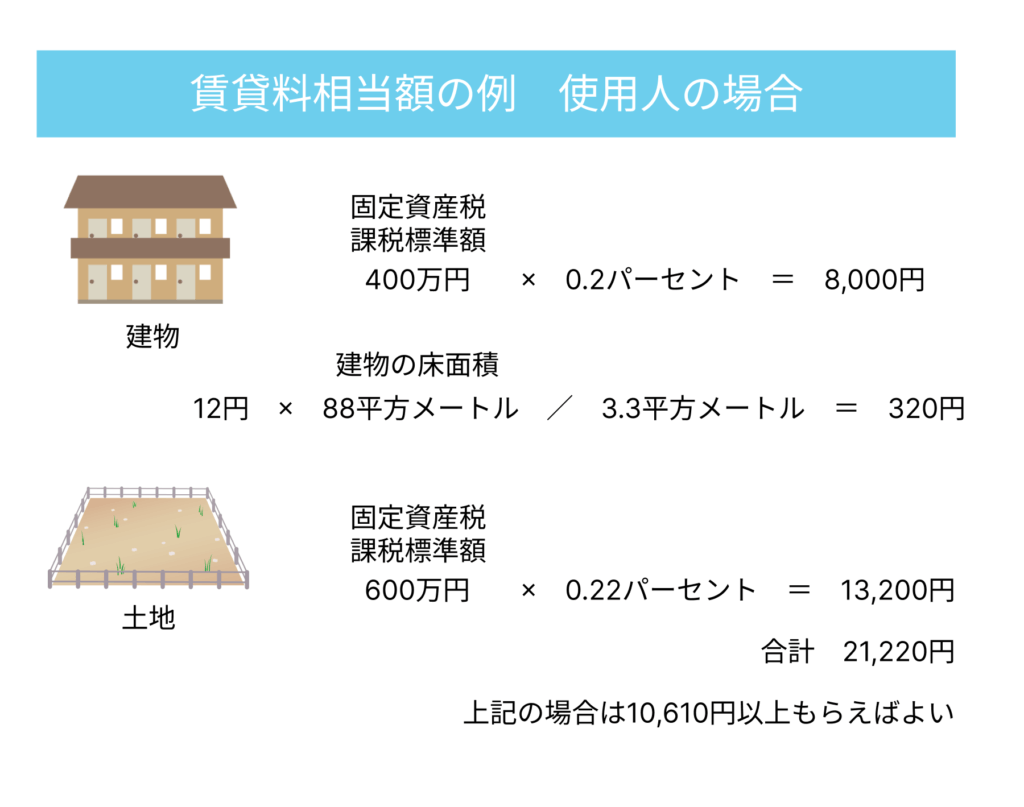

使用人の場合

使用人の場合は、下記の金額が賃貸料相当額となります。

(1)(その年度の建物の固定資産税の課税標準額)×0.2パーセント

(2)12円×(その建物の総床面積(平方メートル)/3.3(平方メートル))

(3)(その年度の敷地の固定資産税の課税標準額)×0.22パーセント

No.2597 使用人に社宅や寮などを貸したとき|国税庁 (nta.go.jp)

こちらは会社などが所有している社宅や寮などを貸与する場合に限らず、他から借りて貸与する場合も同様になります。

たとえば、

建物の固定資産税課税標準額 400万円

建物の総床面積 88平方メートル

敷地の固定資産税課税標準額 600万円

の場合

(1)400万円 × 0.2パーセント = 8,000円

(2)12円 × 88平方メートル /3.3平方メートル =320円

(3)600万円 × 0.22パーセント = 13,200円

合計 21,220円 となります。

そのため上記で従業員から受け取る場合、最低10,610円以上もらえばいいということになります。

役員の場合

役員の場合は、貸与する社宅の床面積により小規模な住宅とそれ以外の住宅、豪華社宅に分けられます。

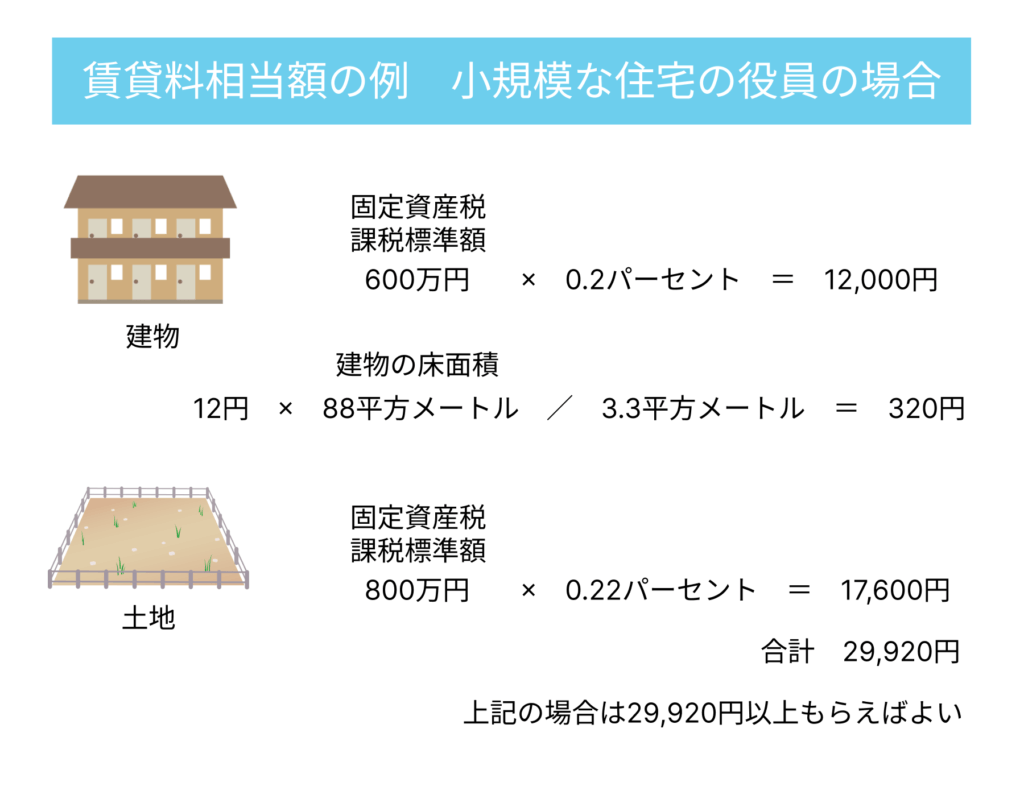

小規模な住宅の場合

法定耐用年数が30年以下の建物で床面積が132平方メートル以下である住宅、もしくは法定耐用年数が30年を超える建物で床面積が99平方メートル以下である住宅の場合は、小規模な住宅に該当します。

この場合は下記の合計額が賃貸料相当額となります。

(1)(その年度の建物の固定資産税の課税標準額)×0.2パーセント

(2)12円×(その建物の総床面積(平方メートル)/(3.3平方メートル))

(3)(その年度の敷地の固定資産税の課税標準額)×0.22パーセント

No.2600 役員に社宅などを貸したとき|国税庁 (nta.go.jp)

たとえば、

建物の固定資産税課税標準額 600万円

建物の総床面積 88平方メートル

敷地の固定資産税課税標準額 800万円

の場合

(1)600万円 × 0.2パーセント = 12,000円

(2)12円 × 88平方メートル /3.3平方メートル =320円

(3)800万円 × 0.22パーセント = 17,600円

合計 29,920円 となります。

経費にしたい場合は、役員の場合は50パーセント以上ではないため、上記金額を受け取る必要があります。

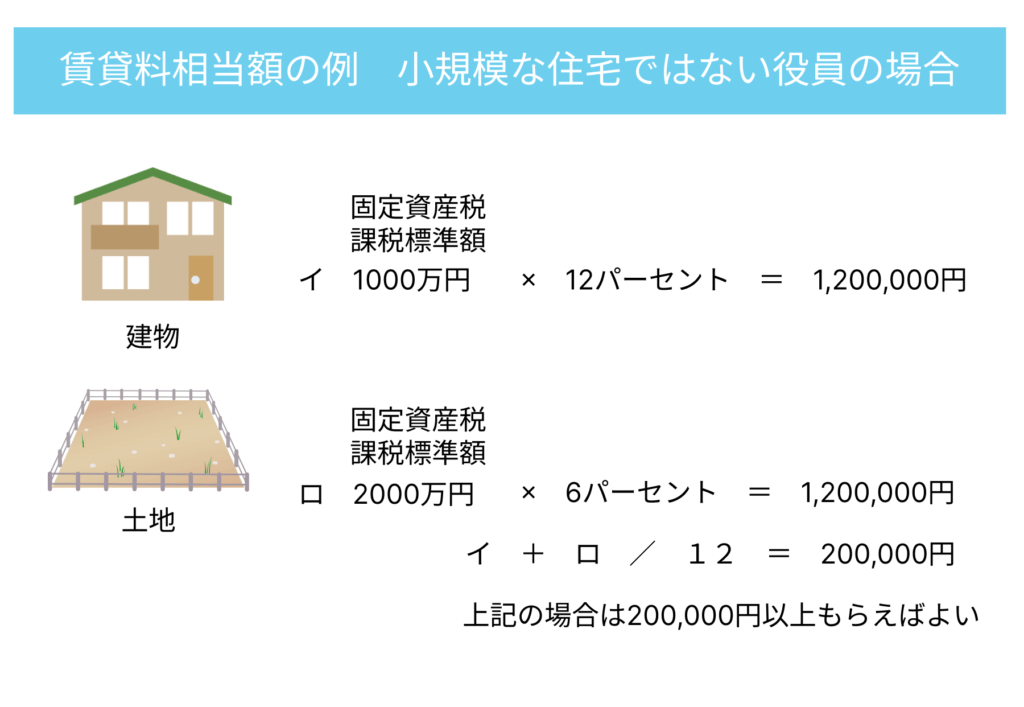

小規模な社宅ではない場合

役員に貸与する社宅が小規模住宅ではない場合、その社宅が自社所有か、借上げかによって算出方法が異なります。

自社所有の場合

次のイとロの合計額の12分の1が賃貸料相当額になります。

イ (その年度の建物の固定資産税の課税標準額)×12パーセント

ただし、法定耐用年数が30年を超える建物の場合には12パーセントではなく、10パーセントを乗じます。

ロ (その年度の敷地の固定資産税の課税標準額)×6パーセント

No.2600 役員に社宅などを貸したとき|国税庁 (nta.go.jp)

たとえば、

建物の固定資産税課税標準額 1000万円

木造住宅 耐用年数 22年

敷地の固定資産税課税標準額 2000万円

の場合

イ 1000万円 × 12パーセント = 1,200,000円

ロ 2000万円 × 6パーセント = 1,200,000円

イ + ロ / 12 = 200,000円

合計 200,000円 となります。

借上げ社宅の場合

会社が家主に支払う家賃の50%と、自社所有の場合で算出した賃貸料相当額のいずれか多い金額が賃貸料相当額となります。

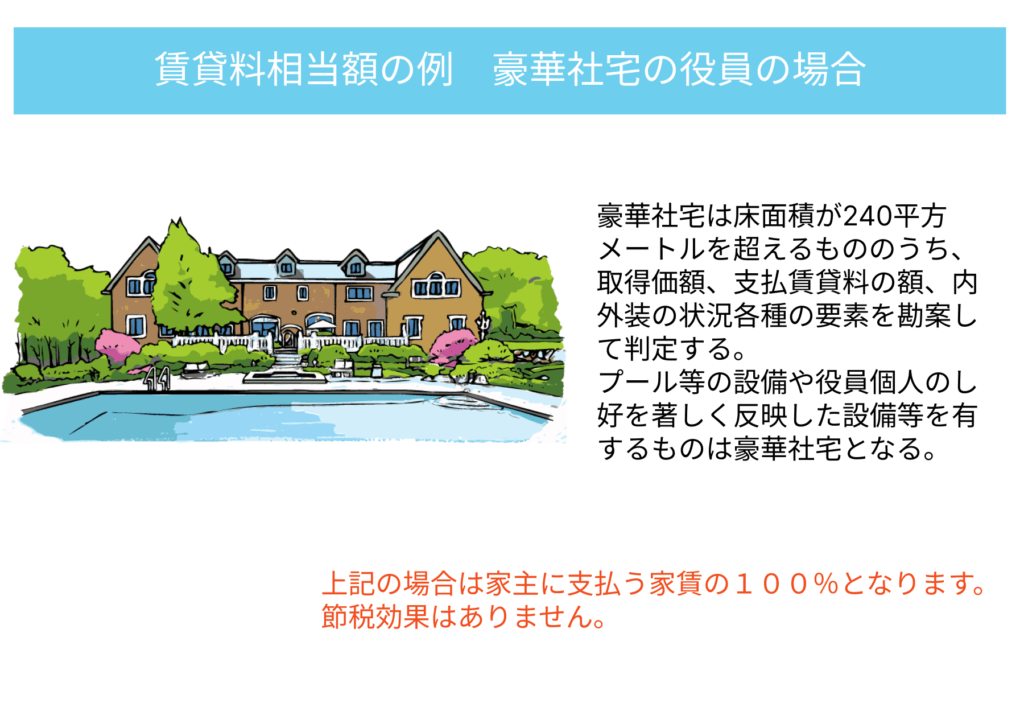

豪華社宅の場合

豪華社宅は床面積が240平方メートルを超えるもののうち、取得価額、支払賃貸料の額、内外装の状況等の各種要素を総合して判定されます。

豪華社宅の場合、通常支払うべき使用量に相当する額が賃貸料相当額となりますので、

借上げの場合は、家主に支払う家賃の100%となります。そのため節税効果はありません。

まとめ

社宅家賃について調べてきました。

従業員の場合と役員の場合。社宅の大きさによっても異なってきますので、注意するようにしましょう。