税理士法人ケイエム会計の河西です。最近では、接待を伴う飲食も増えてきました。

税務調査の際によく確認されるのが接待交際費です。あまりに多いとしっかりと調査されてしまうこともあり、交際相手への半面調査や事実確認をされることもあります。

しかしどのくらいからが多いと言われてしまうのかは、わかりづらいですよね。

今回は、どのくらいからが多いとされるのかを調べていきたいと思います。

目次

接待交際費の現状

企業における接待交際費の平均的な水準

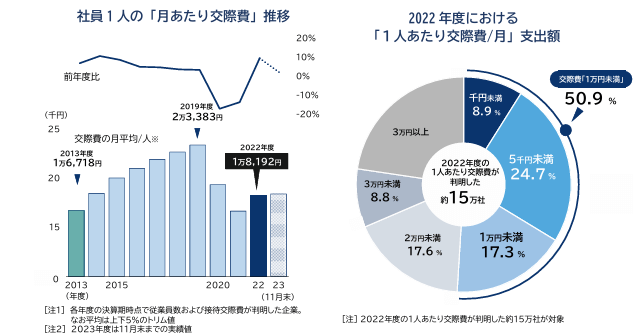

帝国データバンクによると、2022年度決算のうち、社員の交際費の月平均は1万8192円/月となっています。この数値はコロナ禍で行動制限に伴う酒類の提供禁止や飲食禁止などといったことを背景に過去10年間で最も少なかった2021年度の1万6653円/月と比べると、約1割の大幅増加となっています。支出額別でみると、1人あたり交際費/月1万円未満の会社が50.9%と多いですが、1万円以上の支出がある企業も多く、交際費の使用が少ない企業と多い企業で二分されているようです。

出典:特別企画:全国企業「交際費支出」動向調査(2022年度) p231207.pdf (tdb.co.jp)

業界別、企業規模別の接待交際費の傾向

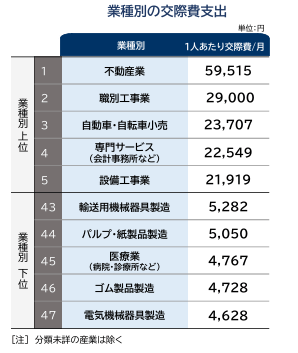

業種別でみると1人あたりの交際費/月は不動産業が一番多く、59,515円となっています。建築会社や不動産の管理会社など交流範囲が多岐に渡ることが原因とされています。職別工事業の29,000円や、自動車自転車小売の23,707円というのはお客さんとの交流機会も多く、接待なども多いかと思います。

ひとつ気になったのが、4番目に多いのが、専門サービス(会計事務所など)となっていることです。会計事務所の中には、顧問先ととても親身にされている事務所も多く、よく接待したりということもあるのでしょう。ただし、そういった接待をしないようなところもあるため、多額となる事務所と、少額な事務所とここも二分されるのかと思われます。

接待交際費の役割とビジネス上の価値

ビジネスにおける接待交際費の役割

ビジネスにおける接待交際費の役割は、取引先や顧客との信頼関係を築き、信頼関係を築くための役割と、ビジネスチャンスを拡大するための投資の役割が大きいです。

接待交際費は効果的に使えば、新規受注先を獲得したりなど、ビジネスチャンスを拡大できる可能性がありますが、多すぎると私的な経費が入っていないかどうか確認される可能性があります。

接待交際費が多いとされる基準

税法上の取り扱いで多いとされる理由

税法上の取り扱いでは、期末の資本金や出資金の額が1億円以下である法人の場合は、基本的に800万円までが損金算入可能です。しかし、800万円まで損金算入出来るからと言って、なんでもかんでもギリギリの金額まで使っていいわけではなく、交際費は得意先、仕入先、その他事業に関係のあるものなどに対する接待、供応、慰安、贈答その他これらに類する行為のために支出するもののため、個人的な経費や、事業に関係のない支出に関しては、認められません。

税務調査で争点になる場合は、本当に事業に関係のある支出であるかどうか、個人的な飲食や贈答が含まれていないかどうかを調べられることが多いです。

逆に事業と関係のある経費だと説明が出来るのであれば、金額の多寡によって否認されることはありません。そのため、レシートや領収書の裏などに、相手先の会社名、名前、人数といったことを記載しておくと後から確認することが可能です。レシートや領収書以外にも、事業と関係のあることを確認出来ればいいため、自分の手帳やカレンダーアプリなどに記載しておくのもいいかと思います。

同業他社と比べて多いとされる理由

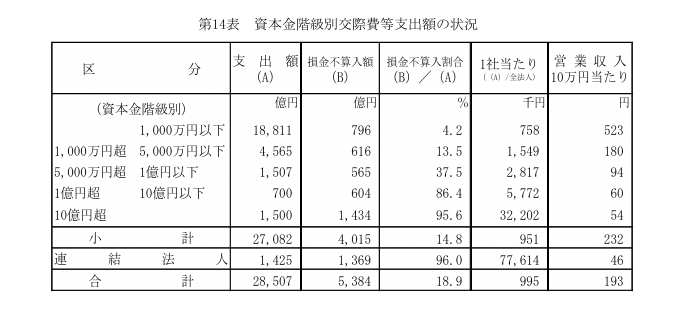

国税庁の会社標本調査令和3年度分によると、資本金1000万円以下の会社の場合、1社あたりの交際費支出額は75万8千円となっており、営業収入10万円当たり523円となっています。

税務調査に来る際は、AIを活用して、異常値を検知し調査先を選定しているため、この金額より多くなっていれば、他の会社と比べて多いとみなされる可能性はあります。

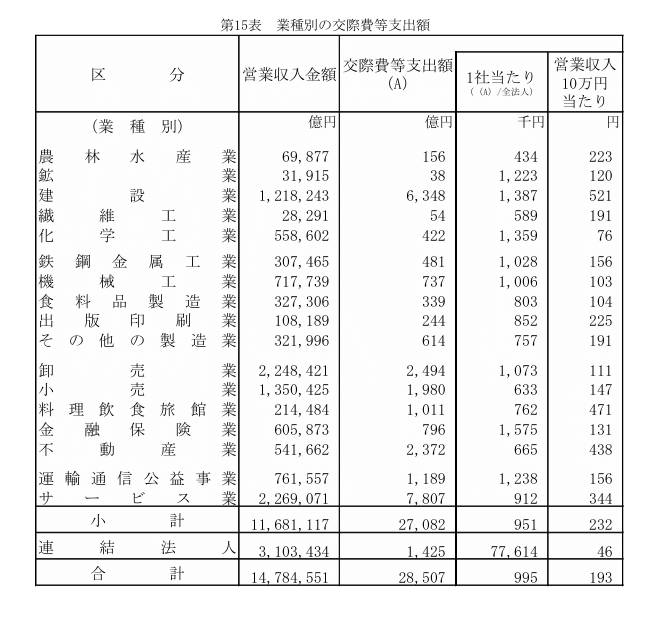

業種別でみると、営業収入10万円当たりの場合、建設業が一番多く、521円、次いで料理飲食旅館業の471円、不動産業の438円となっています。

もちろんこの金額より多かったら税務調査に来るというわけではなく、平均から見て多いということです。

まとめ

以上データからや、税法上から見て接待交際費がどのくらいから多いのかをみてきました。

もちろん平均から多いからといってかならずしも否認されるわけではなく、少ないから必ずすべて是認されるというわけではありません。

多くの場合は、たとえ多かったとしてもそれが事業の経費として認められるものであれば否認されるということはほぼないため、調査に来たとしても事業の経費であるとしっかりと説明できるように、資料を集めるようにしましょう。