税理士法人ケイエム会計のスタッフ河西です。

源泉所得税は原則として、徴収した日の翌月10日が納期限となっていますが、納期の特例の承認に関する申請を提出すれば、半年に一回にまとめて納付できるようになります。

この記事では、申請の提出方法から、申請の際の条件、納付期限など納期特例に関することから住民税の納期特例についてまで、説明します。

納期特例とその条件とは?

源泉所得税は原則毎月納付となりますが、給与の支給人員が10名未満である場合は、給与や退職手当、税理士等の報酬・料金についての源泉徴収した所得税と復興特別所得税は年2回にまとめて納付が出来るようになります。

納期特例の納付期限は?

納期特例を申請すると、1~6月までに源泉徴収した所得税や復興特別所得税は7月10日、7月~12月までに源泉徴収した所得税や復興特別所得税は1月20日がそれぞれの納付期限になります。

ただし、報酬・料金等の中でも下記の源泉徴収に対するものに関しては納期特例の対象外となりますので、毎月納付をする必要がございます。

- 原稿料や講演料など

- 社会保険診療報酬支払基金が支払う診療報酬

- プロ野球選手、プロサッカーの選手、プロテニスの選手、モデルや外交員などに支払う報酬・料金

- 映画、演劇その他芸能(音楽、舞踊、漫才等)、テレビジョン放送等の出演等の報酬・料金や芸能プロダクションを営む個人に支払う報酬・料金

- ホテル、旅館などで行われる宴会等において、客に対して接待等を行うことを業務とするいわゆるバンケットホステス・コンパニオンやバー、キャバレーなどに勤めるホステスなどに支払う報酬・料金

- プロ野球選手の契約金など、役務の提供を約することにより一時に支払う契約金

- 広告宣伝のための賞金や馬主に支払う競馬の賞金

また、申請書を提出した月から適用ではなく、申請書を提出した翌月に支払った給与等の納付分から適用となります。

申請の提出方法は?

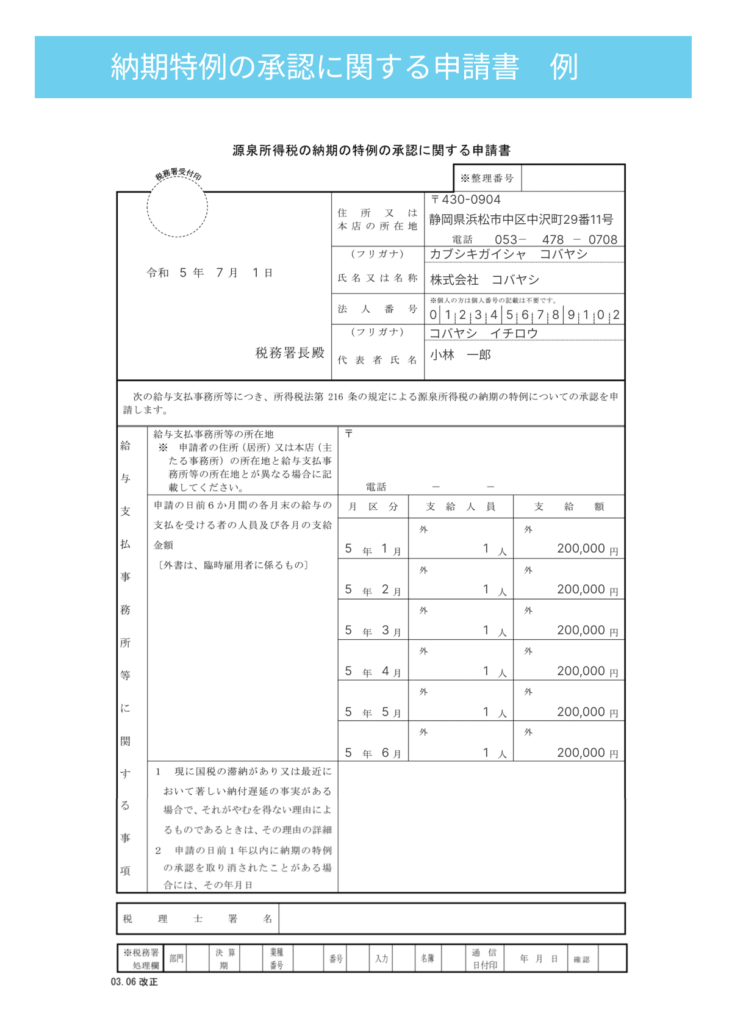

納期特例の適用を受けるには、源泉所得税の納期の特例の承認に関する申請書を提出する必要があります。申請書には、住所、氏名欄には、法人の場合は法人の住所と法人名、法人番号を代表者氏名には、法人の代表者の氏名を記載するようにしましょう。

もし給与支払事務所等の所在地と本店の住所が異なる場合は、給与支払事務所等の所在地にて記載を、申請日前6か月間の各月末の給与の支給金額と人員を記入するようにしましょう。

申請書を記載したら、所轄の税務署まで提出するようにしましょう。

もちろんe-taxでも可能です。(e-taxのソフトをインストールするか、別のソフトを使用する必要がある。)税理士に依頼することも可能です。

ただし、給与の支給人員が常時10名以上の場合は、納期特例の要件に該当しなくなるため、源泉所得税の納期の特例の要件に該当しなくなったことの届出書を提出する必要があります。

納期特例のメリット

納期特例のメリットは、納付が毎月から半年に一回になるため、事務負担の減少が見込まれます。

納付回数も減ることで、もし納付遅れなどに伴う延滞税などのリスクも低くなります。

また、納期特例を受けている状態で、毎月納付するということも可能です。

納期特例のデメリット

納期特例のデメリットは、納付が半年に一回になってしまうため、1回の納付金額が高額になることです。企業によっては、資金繰りの負担が重くなる場合があります。

また、給与の支給人員が常時10人未満である源泉徴収義務者である必要があるため、すべての会社が活用できるわけではないということもあります。

住民税も納期特例できる?

住民税の納付も納期の特例を受けることができます。

ただし、源泉所得税とは違い、6~11月の住民税は12月10日まで、12月~5月分を6月10日までの年2回に分けて納入することができます。この場合も納期の特例申請を市町村に提出する必要があります。

まとめ

納期の特例を受けることは、事務負担を減少させ、メリットが大きいです。

また申請を出したとしても毎月納付をすることは可能なので、活用を検討してみましょう。

税理士法人ケイエム会計では、納期特例の手続き等も行っております。確定申告や、法人決算とともにご一緒に依頼いただければ、対応可能です。