税理士法人ケイエム会計のスタッフ河西です。インボイスには、税込1万円未満の課税仕入については帳簿の保存のみで仕入税額控除ができる少額特例というものがあります。今回はこちらの特例について説明していきます。

少額特例とは?

少額(税込1万円未満)課税仕入について、インボイスの保存がなくても一定の記載事項を記載した帳簿の保存のみで仕入税額控除ができるというもの。

なんと取引事業者がインボイス発行事業者でない、免税事業者等であっても同様となります。

ただし、こちらは受け取り側のインボイスの保存を不要とするものであり、インボイス発行事業者の交付義務が免除されたものではないため、インボイスを求められた場合は交付する必要があります。

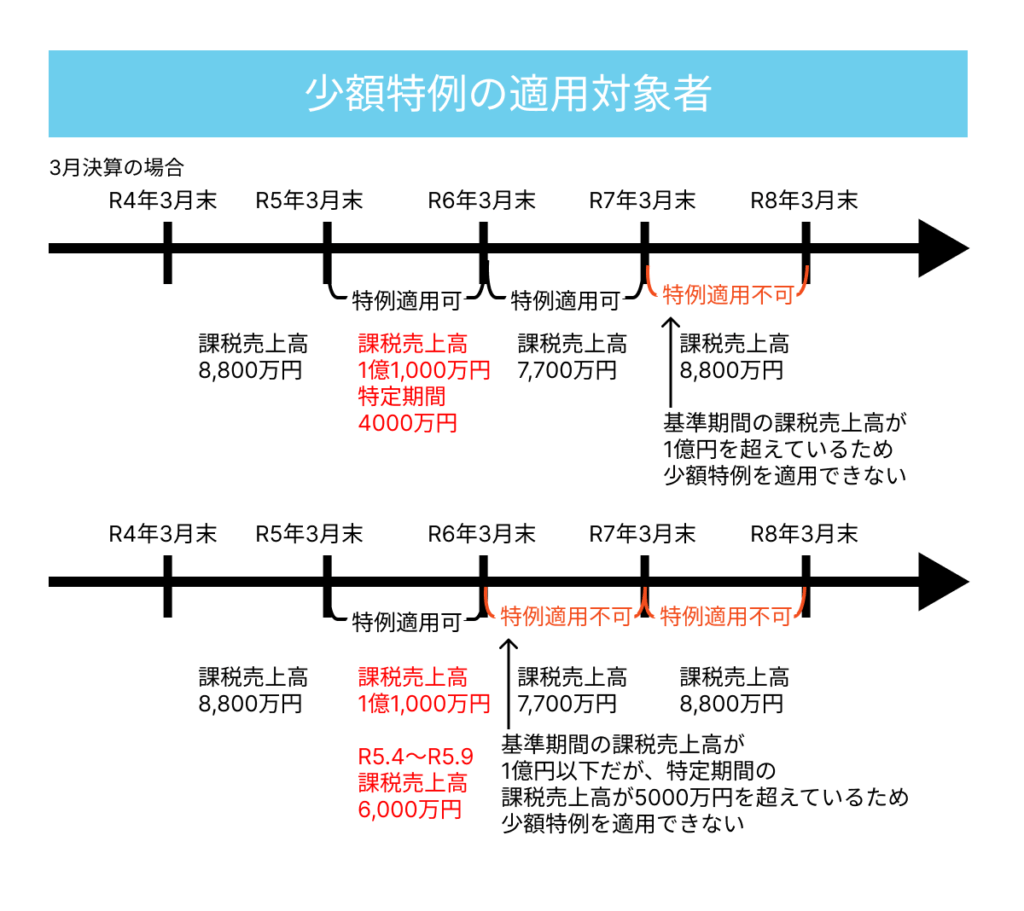

少額特例の適用対象者は?

基準期間における課税売上高が1億円以下または特定期間における課税売上高が5,000万円以下の事業者が適用対象となります。

※特定期間とは個人事業者の場合はその年の前年1月1日から6月30日までの期間。法人の場合は原則として、その事業年度の全事業年度の開始の日から6月の期間のこと。3月決算法人の場合前事業年度の4月~9月となります。

少額特例の適用対象期間は?

令和5年10月1日から令和11年9月30日までの期間が適用対象期間になります。

そのため令和11年10月1日以降の課税仕入に関しては少額特例の適用対象となりません。

もしインボイス発行事業者でない免税事業者等から1万円未満の課税仕入をしていた場合令和11年9月30日までは、100%課税仕入として引くことが出来ますが、令和11年10月1日以降は0になります。

少額特例の税込1万円未満の判定単位は?

税込1万円未満は1回の取引に対して1万円未満であるかどうかで判定します。

下記に取引の例を記載しますのでご参考にしてください。

- 6000円の商品を令和5年10月3日に購入、7000円の商品を令和5年10月20日に同じところから購入それぞれで清算

→それぞれ1万円未満の取引となるため、対象 - 6000円の商品と7000円の商品を同時に購入

→1万円以上の取引となるため適用対象外 - 月額120,000円の外注業務(日数:15日)

日数は15日のため、1日辺りは10,000円未満にはなるが、清算は1回のため、1取引120,000円の取引となる適用対象外

まとめ

少額特例は基準期間の課税売上高が1億円以下であることなど、限定的ではありますが、税込1万円未満のものはインボイスがなくても課税仕入に出来るため、事務処理としてはかなり楽になるかと思います。また、インボイス発行事業者以外の免税事業者等からの課税仕入も対象となるため、今後も免税事業者等からも課税仕入をする場合は有利に働きます。

ただし、期間が令和11年9月30日までと限定的ではありますので、その辺りは注意するようにしましょう。