浜松市中央区にある税理士事務所ケイエム会計のスタッフ河西です。

起業をして会社をはじめたはいいけど、どんな税金がかかるんだろう。

把握していないで急にたくさん払うことになったら嫌ですよね。

この記事では、法人が払う税金の種類と大体の金額をご紹介します。

目次

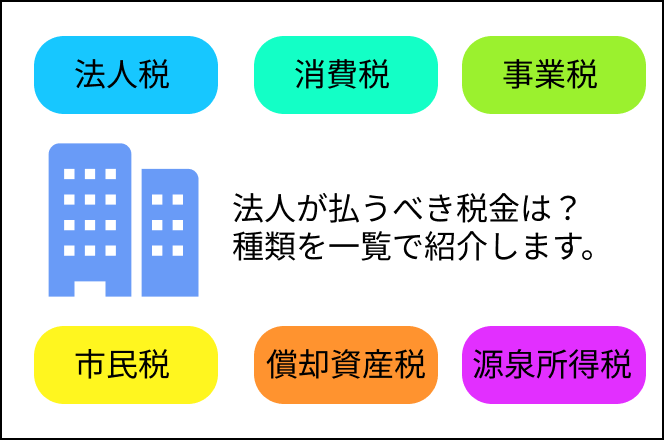

法人が払う税金

法人が払う税金として主なものは法人税、地方法人税、消費税などがあります。

これを基本的には、事業年度の終了から2か月以内に支払わないといけません。

法人が払う税金一覧

- 法人税

- 地方法人税

- 法人住民税

- 法人事業税

- 固定資産税・償却資産税

- 印紙税

- 源泉徴収した所得税・住民税

法人税

法人税は、法人の企業活動により得られる所得に対して課される税です。

6 「法人税」を知ろう—もっと知りたい税のこと 平成30年6月 : 財務省 (mof.go.jp)

法人の所得金額はその事業年度の益金の金額から損金の金額を引いたものとなっています。

法人税の税率は、令和4年6月現在では、資本金が1億円以下の法人に関しては、下記のとおりとなっています。

| 年800万円以下の部分 | 15% |

| 年800万円超の部分 | 23.20% |

地方法人税

地方法人税も法人税と同じように法人の企業活動により得られる所得に対して課される税金となります。名前に地方とついていますが、地方自治体に納付するものではなく、国税となります。

地方法人税の計算は、令和4年6月現在で、

法人税の金額 × 10.3% となっています。

法人住民税

法人住民税とは法人のある市区町村と都道府県に対してかかる税金で、

法人税割と均等割があります。

静岡県の例

都道府県の場合はどうなるでしょうか。

静岡県の場合の法人県民税は令和4年6月現在の税率ですが、均等割が下記の通りとなっております。

| 法人等の区分 | 納付する額 |

|---|---|

| 公益法人及び公益法人等人格のない社団等(法人でない社団、財団で代表者または管理人の定めがあり、かつ収益事業を行うもの)資本金の額または出資金の額を有しない法人資本金等の額が1,000万円以下の法人 | 21,000円 |

| 資本金等の額が1,000万円を超え1億円以下の法人 | 52,500円 |

| 資本金等の額が1億円を超え10億円以下の法人 | 136,500円 |

| 資本金等の額が10億円を超え50億円以下の法人 | 567,000円 |

| 資本金等の額が50億円を超える法人 | 840,000円 |

法人税割額は下記の通りの計算となります。

| 区分 | 令和元年10月1日以後に開始する事業年度(注1) |

|---|---|

| 税率 | 法人税額(個別帰属法人税額)×1/100 |

たとえば、法人税額が¥250,000の時は法人税割額が¥2,500 均等割が¥21,000となるわけです。

浜松市の例

市町村の場合はどうでしょうか。市の場合は法人市民税といいます。

浜松市の場合の均等割はというと

| 区内の従業者数の合計数 注2 | ||

|---|---|---|

| 資本金等の額 注1 | 50人を超えるもの | 50人以下のもの |

| 50億円を超える法人 | 300万円 | 41万円 |

| 10億円を超え50億円以下の法人 | 175万円 | 41万円 |

| 1億円を超え10億円以下の法人 | 40万円 | 16万円 |

| 1,000万円を超え1億円以下の法人 | 15万円 | 13万円 |

| 1,000万円以下の法人 | 12万円 | 5万円 |

| 上記以外の法人など | 5万円 | 5万円 |

法人税割が令和元年10月1日以後に開始する事業年度の場合 6.0%となっています。

つまり先ほどと同じように法人税額が250,000円の時は法人税割額が15,000円 均等割り額が50,000円になるわけです。

法人事業税

法人事業税は、都道府県内で事務所・事業所を持ち、事業を行っている法人が納める必要のある税金です。

事業を営む人は、事業に関して道路などの各種の公共施設を利用したり、いろいろな行政サービスを受けたりしています。

そこで、その経費の一部を負担していただく、という趣旨で設けられているものが事業税です。

静岡県/事業税 (pref.shizuoka.jp)

法人事業税の計算は法人の所得金額×法人事業税率となります。

法人事業税率は、所得金額や法人の種類、開始事業年度によって異なっております。

消費税

・消費税は、商品・製品の販売やサービスの提供などの取引に対して広く公平に課税される税で、消費者が負担し事業者が納付します。

消費税のしくみ|国税庁 (nta.go.jp)

消費者の支払った消費税を事業を行っている方は預かっているため、それを納付する必要があります。

消費税の計算方法としては、本則課税と簡易課税の2種類がございます。

本則課税の場合

本則課税の税金の計算方法は、消費者から預かった税金 ー 法人の支払った税金 = 納付する税金

となります。

簡易課税の場合

簡易課税の場合は、消費者から預かった税金に事業区分に応じたみなし仕入れ率をかけた金額を課税仕入等に係る消費税額とみなして計算します。

消費者から預かった税金 - (消費者から預かった税金×みなし仕入れ率) =納付する税金

となります。

みなし仕入れ率

| 第1種事業(卸売業) | 90% |

|---|---|

| 第2種事業(小売業等)小売業、農林漁業(飲食料品の譲渡に係る事業) | 80% |

| 第3種事業(製造業等)農林漁業(飲食料品の譲渡に係る事業を除く)、建築業、製造業など | 70% |

| 第4種事業(その他)飲食店業など | 60% |

| 第5種事業(サービス業等)運輸・通信業、金融・保険業、サービス業 | 50% |

| 第6種事業(不動産業) | 40% |

注:2種類以上の事業を営んでいる場合は、原則として、課税売上高を事業の種類ごとに区分し、それぞれの事業区分ごとの課税売上高に係る消費税額にみなし仕入率を掛けて計算します。

固定資産税・償却資産税

固定資産税と償却資産税は、土地、家屋が固定資産税。土地、家屋以外の事業のために用いている有形固定資産が償却資産税といい市町村に払う税金です。

税率は1.4%となっておりますが、免税点があり、所有する資産の課税標準額の合計が

- 土地 30万円未満

- 家屋 20万円未満

- 償却資産 150万円未満

の場合はかかりません。また政令指定都市の場合は、区ごとになります。

印紙税

契約書や領収書などの取引によって作成された書類に課される税金のことが印紙税というものです。

源泉徴収した所得税・住民税

従業員へ給与を支払った際に、所得税や住民税などを差し引き、従業員などに代わって事業者が支払う必要がございます。また、税理士、司法書士などに支払った報酬についても源泉徴収の必要があります。

まとめ

法人の支払う税金は種類もたくさんあり、すべてを把握するのは難しいかと思います。

もしこれはどうやって払ったらいいのかなと思ったら税理士に相談してみるのも手かと思います。

税理士法人ケイエム会計では、法人の税金についての相談も受け付けております。

相談したいなと思ったらお気軽に下記からご相談ください。

初回相談無料で行っております。