浜松にある税理士法人ケイエム会計の河西です。

会社を経営していると、取引先と食事をしたり、お中元やお歳暮を贈ったり、そういった仕事上の付き合いで接待をすることがあるかと思います。

交際費は経費とすることができるのでしょうか。この記事では、交際費の上限金額、と正しい処理方法についてお教えします。

目次

交際費とは?

交際費とは接待交際費とも言い、交際費や接待費、機密費その他の費用で、法人が取引先などに接待、慰安、贈答などで支出した費用のことを言います。

交際費の経費に計上できる上限とは?

原則として、その全額が損金不算入とされています。

ただし、損金不算入額の計算にあたっては、法人の区分に従って、一定の措置が設けられています。

個人事業主の場合

個人事業主の場合は、法人とは異なり、上限の金額はございません。

そのため、全額経費とすることも可能ではありますが、所得税法第三十七条には、

不動産所得の金額、事業所得の金額又は雑所得の金額(一部省略)の計算上必要経費に算入すべき金額は、別段の定めがあるものを除き、これらの所得の総収入金額に係る売上原価その他当該総収入金額を得るため直接に要した費用の額及びその年における販売費、一般管理費その他これらの所得を生ずべき業務について生じた費用(一部省略)の額とする。

所得税法 | e-Gov法令検索

とあり、所得の総収入金額に係る経費のみ認められるため、業務には関係のない、個人的な支出に関しては認められません。

そのため、家族で旅行に行った。家族で食事をした。仕事に関係のない付き合いの方と、飲食をした。などといったものは経費にすることはできません。

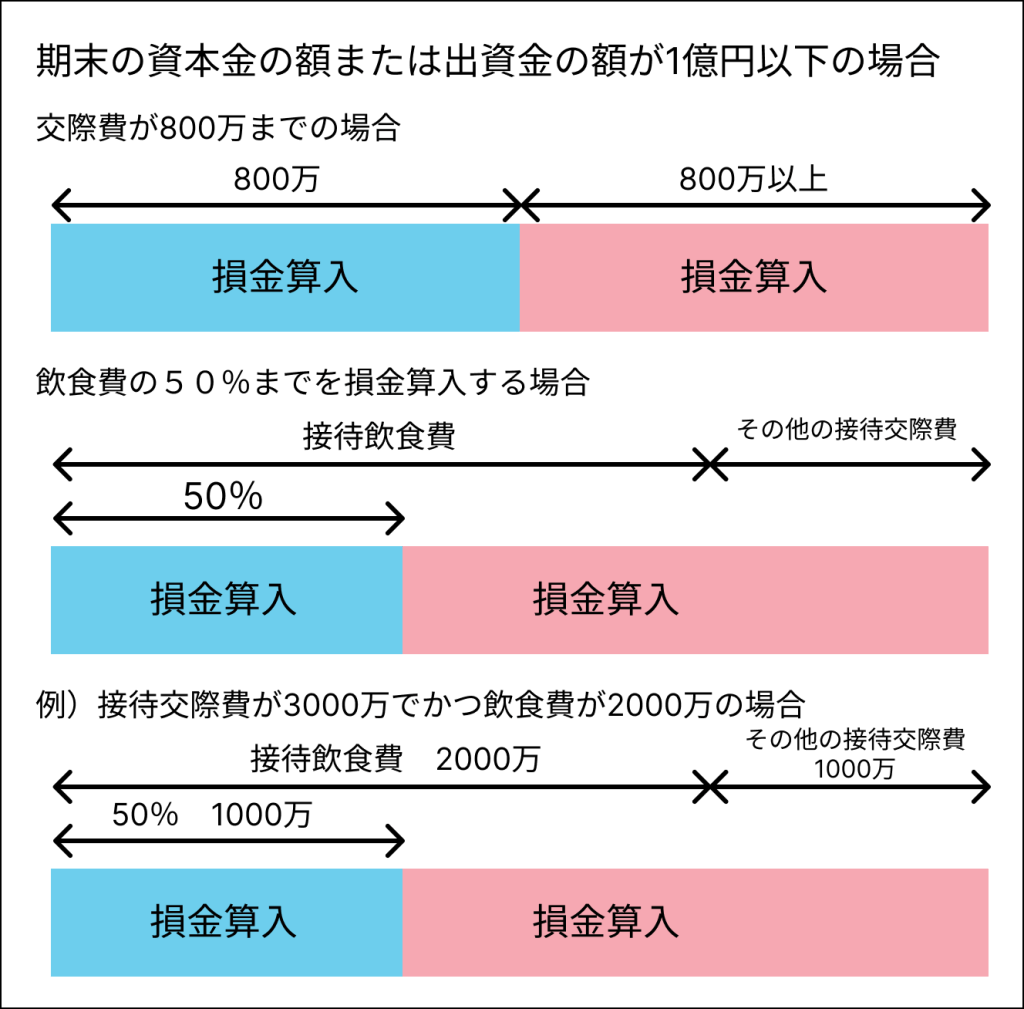

期末の資本金の額または出資金の額が1億円以下である法人

資本金や出資金が1億円以下の法人に関しては、

イ 交際費等の額のうち、飲食その他これに類する行為のために要する費用(専らその法人の役員もしくは従業員またはこれらの親族に対する接待等のために支出するものを除きます。)の50パーセントに相当する金額を超える部分の金額

No.5265 交際費等の範囲と損金不算入額の計算|国税庁 (nta.go.jp)

損金不算入額は、上記の「概要」の交際費等の額のうち、800万円にその事業年度の月数を乗じ、これを12で除して計算した金額(以下「定額控除限度額」といいます。)に達するまでの金額を超える部分の金額となります。

No.5265 交際費等の範囲と損金不算入額の計算|国税庁 (nta.go.jp)

とあります。こちらは考え方として、基本的には800万円までが損金算入が可能であり、もし飲食その他これに類する行為のために要する費用が1600万円を超えている場合は、飲食その他の費用の50%を損金算入とした方が有利となるということになります。

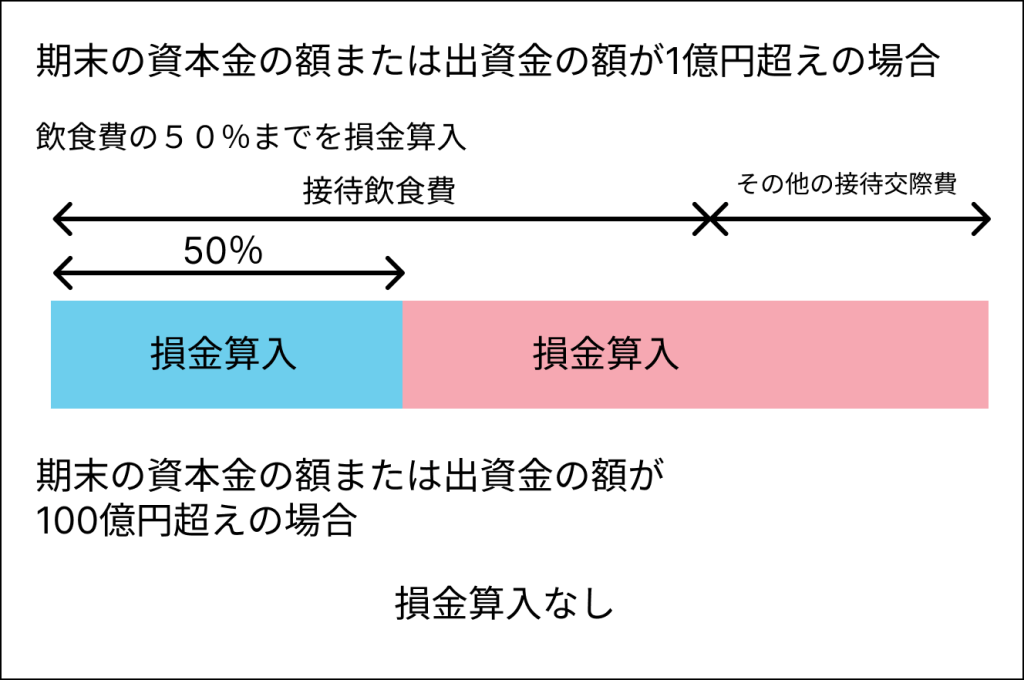

期末の資本金の額または出資金の額が1億円を超えている法人の場合

1億円を超えている法人の場合は、上記で説明した800万円までの損金算入が使用できないため、

飲食その他の費用の50%が損金算入可能となります。

ただし、期末の資本金の額または出資金の額が100億円を超える法人の場合は、全額損金不算入となります。

交際費等の範囲から除外されるもの

次の費用は交際費等から除外されます。すべてを接待交際費に入れるわけではなく、下記の除外されるようなものがないかどうか確認してみましょう。

- 従業員の慰安のための運動会、演芸会、旅行などのために通常要する費用

従業員の慰安のために行っているものになりますので、多くの場合福利厚生費などに該当します。

- 飲食等の費用で、役員や従業員等の接待のための支出ではなく、支出した金額を参加した人数で割って計算した金額が5,000円以下である費用

1人辺り5000円以下の費用は接待交際費以外の費用とすることができます。

ただしこの規定は、

- 飲食等があった年月日

- 飲食等に参加した相手先の氏名または名称及びその関係

- 飲食等に参加した者の数

- 飲食等に要した費用の額、名称および所在地

- その他飲食等に要した費用であることを明らかにするために必要な事項

以上をクリアしている必要があります。

またこちらの5,000円以下の基準ですが、令和6年4月以降に支出したものに関しては10,000円以下に変更となります。

- カレンダー、手帳、扇子、うちわ、手ぬぐいその他これらに類する物品を贈与するために通常要する費用

いわゆる名入れのタオルやカレンダー、うちわなどがこれにあたります。これは不特定多数の方へ宣伝的な効果があるため、広告宣伝費となるためです。ただし名前などが入っていないものに関しては、宣伝効果がないと見なされる可能性もあるため、交際費となる可能性もあります。

- 会議に関連して、お茶やお菓子、弁当などの飲食物を供与するときの費用

会議費という項目があり、会議をした際にお茶やお菓子、お弁当などを食した際の費用は交際費等には含まれない形となります。ただし、会議をしたという事実が必要なため、議事録を取っていたり、参加者のリストなどが必要となる場合があります。

また、あまりに高額な飲食は会議費とみなされない可能性があり、常識的な範囲内での費用の利用が求められます。

- 新聞、雑誌等の出版物または放送番組を編集するために行われる座談会や取材などに使用した費用

取材をした際の費用や放送番組等を作るために使用した費用は取材費となるため、交際費等には含まれません。

交際費等と認められるためにはなにを気を付けたらいい?

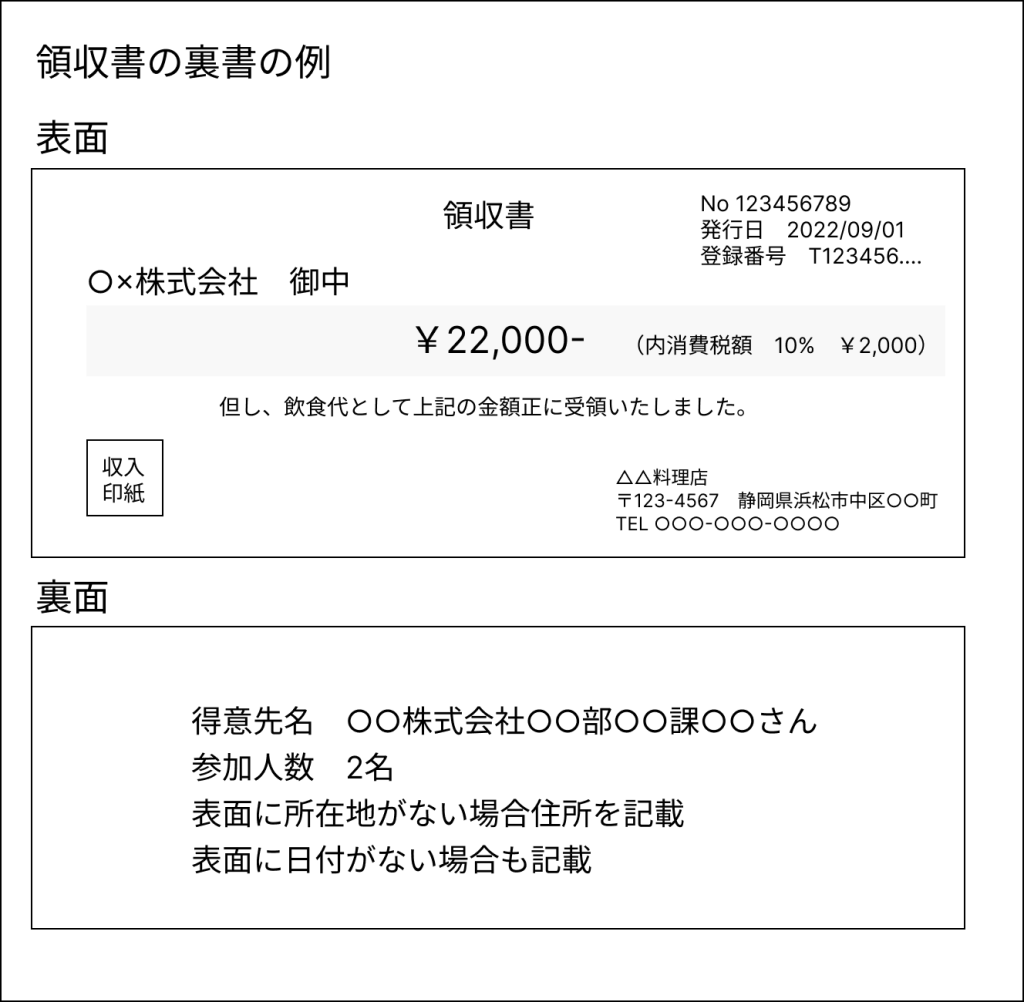

交際費等と認められるためには、いつ、どこへ誰と行ったかということがわかるように資料を残しましょう。領収書であればいつ何処へ行ったかというのは明確にわかりますが、誰と行ったかというのは記されていません。記されていない場合ですと、法人の取引先などと行っているのか、個人的な経費なのかわかりづらいですよね。

領収書の裏などに、誰と行ったか、何人で行ったかがわかるようにしたり、手帳やカレンダーなどに残しておくと、どういった使途で使用している費用なのかがわかるのでいいでしょう。

領収書の裏書の例

まとめ

今回、交際費がどのくらい損金として認められ、どういったものが交際費とみなされるのかをご説明しました。企業を経営するうえで、取引先との関係というのはとても重要なため、しっかりとどの取引先に向けて出している費用なのかをわかるようにしたうえで接待交際費を使うようにしましょう。