税理士法人ケイエム会計のスタッフ河西です。

会社の経営者も給料が欲しい!そんな時は役員報酬を出して経営者の給料としましょう。

この記事では役員報酬とは、決め方や変更のタイミング、いくらに出来るのかについて説明いたします。

目次

役員報酬とは

役員報酬とは社長や取締役などの役員の方に支給する報酬のことで、役員の給与のことを指します。役員報酬で一定の要件を満たすものは、原則として損金の額に算入できますが、過大な部分の金額は損金不算入となる場合があります。

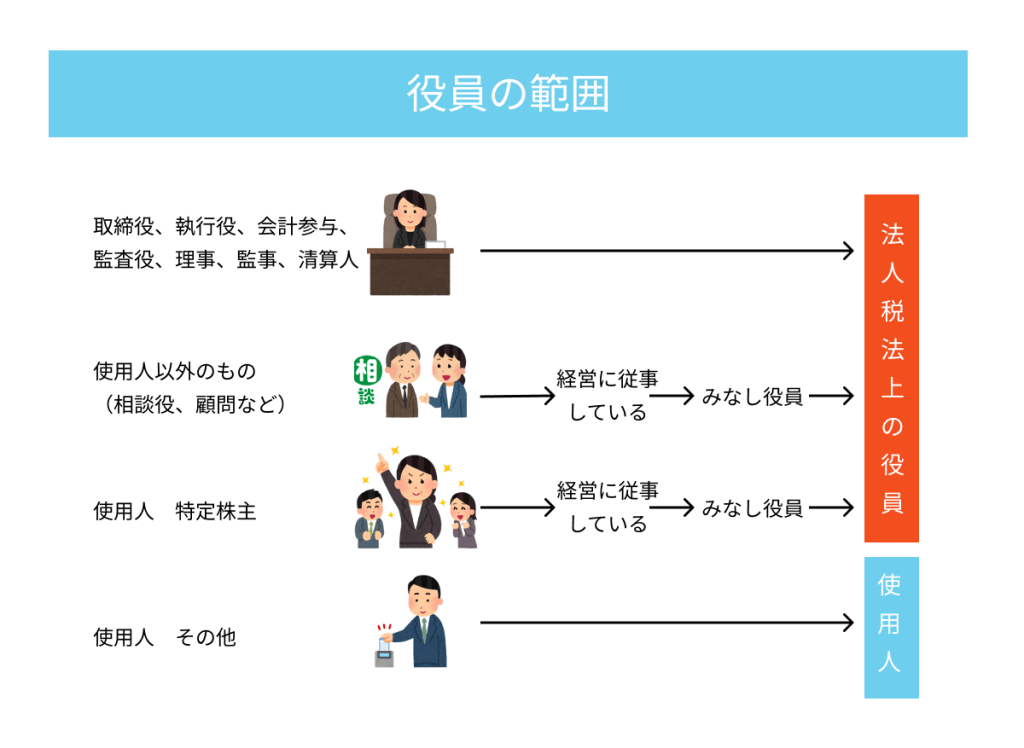

役員とは

役員とは、取締役、執行役、会計参与、監査役、理事、監事、清算人のほか、法人の使用人以外のもので、その法人の経営に従事している者も含まれます。

損金算入可能な役員報酬は?

法人税法上では、損金に算入される(経費に出来る)役員報酬は一定の要件が必要であると決まっています。

その要件とは、定期同額給与、事前確定給与、業績連動給与となっています。

業績連動給与は公開会社の場合の話となりますので、今回は省略いたします。

定期同額給与とは

定期同額給与とは、支給時期が1月以下の一定期間ごとであり、その事業内の各支給時期における支給額が同額であるものとされています。つまり毎月定額の給料ということです。

たとえば、今期は業績がよかったから、役員賞与を出して、節税をしよう!としたり、期中に業績がすごくよくなったから役員報酬を上げて節税対策しよう!というのは、損金不算入となってしまいます。

定期同額給与の変更できる時期は?

通常改定

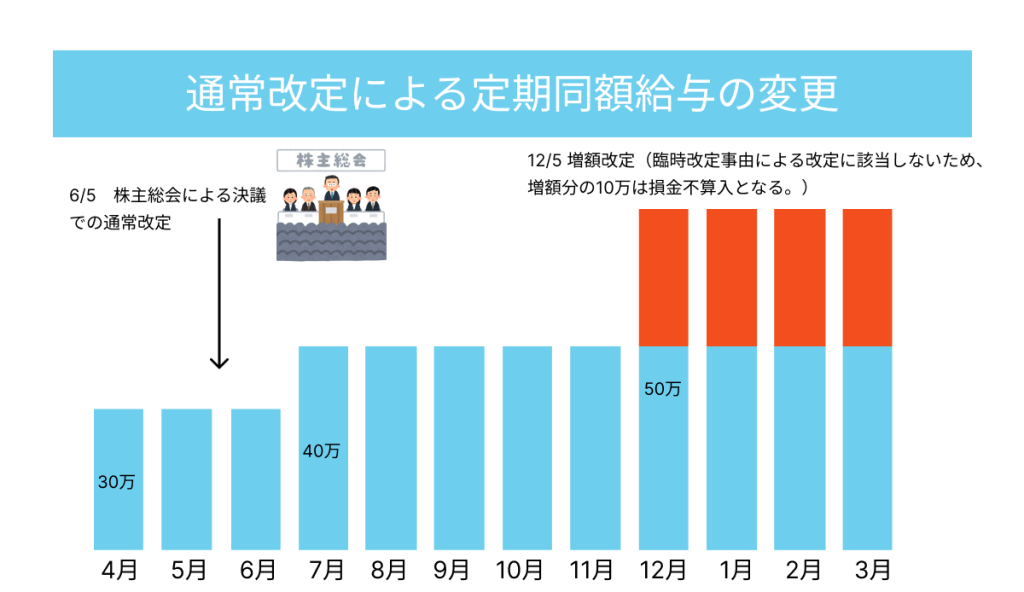

定期同額給与の通常改定の場合は、原則期首から3か月以内であれば改定可能となっています。

たとえば3月決算の場合なら、4月1日が期首となるため、6月30日までに株主総会を開催し、議事録を作成の上変更という形となります。

改定可能なのがなぜ3か月かというと、通常株主総会は、決算日の後に株主総会を招集することとなるからです。また、役員の職務執行機関も通常は株主総会から株主総会までとなっているため、そこで新たに役員の任命を受けて、役員報酬が決定となるからです。

新設法人の場合も設立日から3か月以内に役員報酬の支給の決定をすれば、定期同額給与とみなされます。

期首から3か月が過ぎた後に例外的に認められるケース

役員の地位が昇格したり、従業員から役員になった場合

たとえば平の取締役から代表取締役に昇格したり、従業員から役員へ任命された場合は、臨時改定事由に該当するため、役員報酬の増額が認められます。

役員が降格した場合

代表取締役から平の取締役に降格した場合も臨時改定事由に該当するため役員報酬の減額が認められます。ま

資金繰りが悪く、株主や取引先などの第三者である利害関係者に影響を及ぼしてしまう場合

会社の業績が著しく悪化し、取引先などに迷惑をかけてしまうような場合も業績悪化改定事由という形で減額が認められる場合があります。ただし業績悪化改定事由の場合は、個々の事情に照らしあわせ実際に適用されるかが決まります。

たとえば国税庁のQ&Aでは、次のケースの場合は業績悪化改定事由による改定に該当することになると考えられています。

- 株主との関係上、業績や財務状況の悪化についての役員としての経営上の責任から役員給与の額を減額せざるを得ない場合

- 取引銀行との間で行われる借入金のリスケジュールにおいて役員給与の減額をせざるを得ない場合

- 業績や財務状況又は資金繰りが悪化したため、取引先などの利害関係者からの信用を維持・確保する必要性から、経営状況の改善を図るための計画が策定され、これに役員給与の額の減額が盛り込まれた場合

事前確定届出給与とは

事前確定届出給与とは、事前に税務署の方に届出を提出することによって、支給することが可能になる定期同額給与以外の不定期な給与のこと。役員の賞与として活用をしたり、非常勤の役員などに毎月定期同額で出してはいないが不定期に出したい場合や資金繰りの関係上毎月支給することが難しい場合に、資金に余裕のある時期に事前確定給与を支給するなどといった形で使うことが出来ます。

ただし、支払う時期がずれたり、支払う金額が1円でも違ったりすると全額損金にならなくなってしまいます。

そのため、利益が多く出たから、事前確定給与の時期に臨時で多く出そう!なんてすると支払う金額が変わったとみなされてしまうため、全額損金でなくなってしまいます。

事前確定届出給与には届出書の提出期限があります。

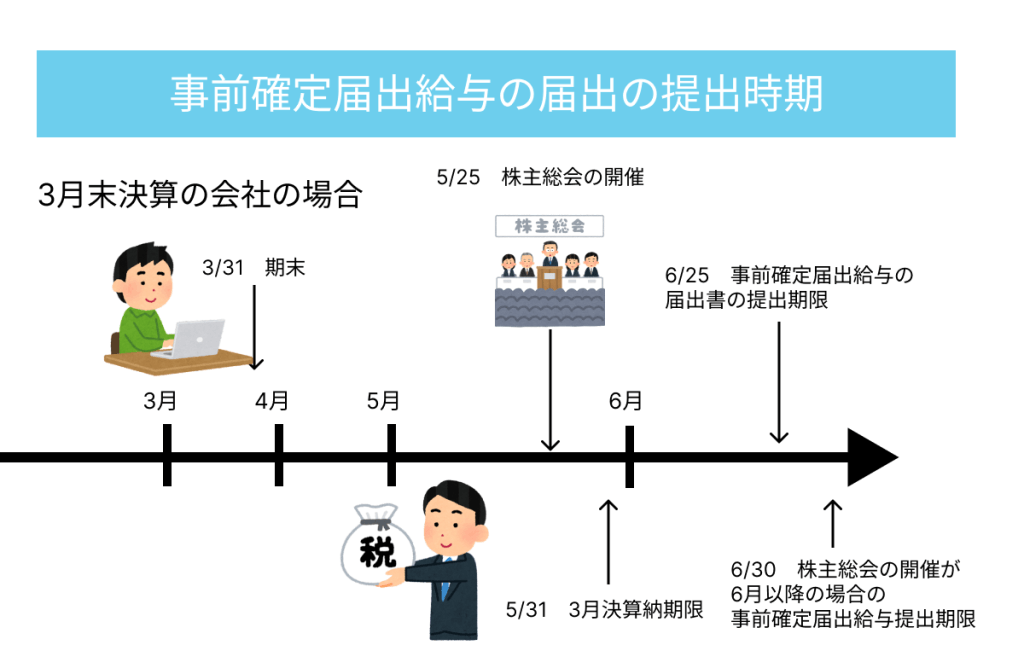

事前確定届出給与は、税務署の方に届出書を出さないといけない関係上提出期限が存在します。

提出期限は支給の決議をした株主総会から1か月を経過する日もしくは会計期間の開始から4か月経過した日のうちいずれか早い日。新設法人の場合には設立の日から2か月を経過する日までとなっています。

また、提出をした場合でも臨時改定事由と業績悪化改定事由に該当した場合は、変更が可能です。

もし支払いをやめる場合は、税務署に変更届出書を提出する必要はありませんが、支給日以前に事前確定給与の受取を辞退したことを書面等で受け取り、株主総会等で不支給の決議をするなどをする必要があります。

役員報酬の決め方は?

役員報酬の決め方はどのようにしたらいいでしょうか。あまり多く出してその分会社が赤字になってしまっては元も子もないですし、あまり少ないと今度は役員の生活費が足りなくなってしまうかもしれません。

役員報酬のシミュレーション

役員報酬を決める際は、役員の個人の所得税、社会保険料、法人税等を確認して試算をする必要があります。

下記は役員報酬と社会保険料等の計上前の利益が1000万の会社で試算をしてみた例となっています。税額の数字はざっくりとしたものですので上下する可能性があります。

| 役員報酬300万の場合 | 役員報酬700万の場合 | 役員報酬1000万の場合 | |

| 法人社会保険料等 | 473,964 | 1,076,226 | 1,316,922 |

| 法人税等 | 2,261,988 | 1,203,468 | 458,108 |

| 個人社会保険料 | 463,164 | 1,051,026 | 1,280,922 |

| 個人所得税 | 53,842 | 306,295 | 830,316 |

| 個人住民税 | 107,684 | 366,897 | 628,908 |

| 支出計 | 3,360,642 | 4,003,912 | 4,515,175 |

こちらを確認してみると、支出額は役員報酬の金額が上がるほど増えていっています。

役員報酬の金額が上がるほど、累進課税となる所得税の金額も上がっていくからです。また社会保険料や住民税も報酬金額が上がるに従い増加していっています。

こちらは一例なので、すべての方が同じように推移するわけではなく、生命保険料控除などの所得控除が他にあったり、住宅ローン控除を受けていたりすると税額が変わります。

役員報酬も税金がかかる?

役員報酬も会社から役員に対する給与と同じ扱いとなるため、所得税と住民税が発生します。

そのため、会社の節税対策として、役員報酬とたくさん出そうとすると、法人税の方は少なくなりますが、所得税と住民税を多く払わないといけなくなるかもしれません。

まとめ

今回は、役員報酬について説明いたしました。法人の節税対策として、役員報酬を適切な金額にすることは、とても重要なことです。役員報酬をどのくらいにするか、悩んだら、税理士や会計事務所に相談してみましょう。

税理士法人ケイエム会計でも決算後の役員報酬をどのくらいの金額にしたらいいか。

ご相談に乗ることが可能です。